快递市场的盈利压力并未减小。

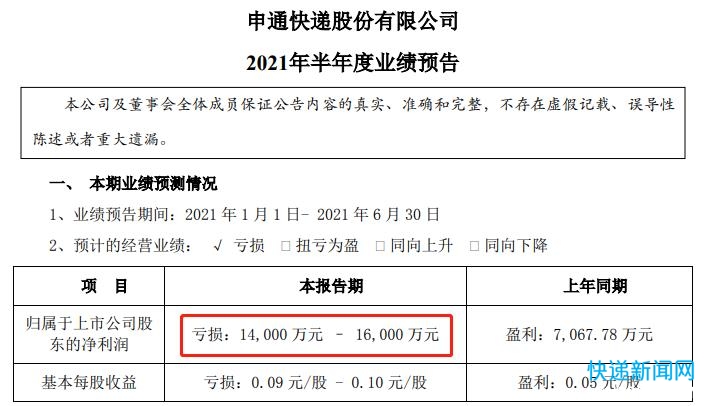

继快递龙头顺丰控股(002352)预计中期净利润下降后,“通达系”上市公司之一申通快递(002468)发布业绩快报显示,上半年公司归母净利润将亏损1.4亿元至1.6亿元,基本每股收益亏损0.09元/股-0.1元/股。

二季度亏损有所收窄

记者注意到,去年上半年,公司盈利7068万元;今年一季度,申通快递净利润亏损8952万元,这意味着二季度公司亏损约5000万至7000万元,亏损或环比有所收窄,但同比去年同期转亏。

申通快递介绍,一季度公司为保障春节不打烊期间的快递服务,并响应政府减少人员流动的倡导,公司对春节期间安排保障的员工、网点及快递员进行补贴,补贴支出金额较大;二季度,公司加强了精细化管控,提升运营效能,取得了一定的经营成果,总体二季度业绩表现环比一季度有所改善。

但上半年整体业务量规模不及预期,产能利用率较低,单票固定成本较高,一定程度上影响整体业绩表现。后续随着公司业务量的增加,公司产能利用率逐步提升,规模效益将会逐步体现。

整体来看,今年上半年度,公司朝着“数智运营”的目标,坚持数智与创新齐驱,提升全网运营产能,充分赋能末端网点,改善全网时效和服务质量,取得了一定的经营成果;但是由于上半年整个快递市场的变化以及公司的相关投入与支出使得公司今年上半年度业绩承压其中,快递市场价格保持低位运行,公司为维持快递网络的健康发展,增强加盟网点的客户拓展和服务能力,同比上年同期适当调整了市场政策的扶持力度,未来公司将结合市场环境调整相应的政策方式,保持公司网络长期稳定发展。

另外,公司结合整体运营情况,适当加大融资力度,新增部分银行借款,导致财务费用有所增长,未来公司将采取多样化的融资方式,逐步改善融资结构,控制融资成本。

同日,申通快递披露,为进一步提高快递服务的全链路时效,发挥重点城市中转环节辐射带动作用,全资子公司申通有限拟以1498万元收购新疆江南申通物流有限公司拥有的中转业务资产组。

价格战短期难终结

对于今年业业务展望,申通快递高管在5月份接受机构调研时指出,公司预计2021年市场份额将同比有所提升,业务量增速预计30%以上。为实现上述目标,公司将通过扩大全网产能、提升时效和服务质量、拓展传统业务和新兴业务领域、实现运营降本增效等多方面强化持续经营能力,继续提升公司的市场份额,实现公司全年市场规模目标。

同时,公司高管预计今年的价格战还会继续持续。一方面,目前快递企业资本开支逐年增长,产能敞口较大,吞吐能力增强,同时头部企业想通过价格战拉开差距,腰部及尾部企业则通过价格战保持跟随或者缩小差距,因此价格战还会持续;另一方面,快递市场的新进入者借助资本的力量通过降低价格来迅速获取市场份额,直接在终端引发价格竞争。

关于快递行业格局,公司高管认为短时间很难快速出清,因为各上市快递企业实力都很强,恶性的价格竞争对各家快递企业都会有所损伤,只有随着时间的推移,持续经营能力变弱的公司其市场规模可能慢慢萎缩,并逐步退出,市场份额则逐步稳定在一线的几家快递企业手中。

在这期间,申通将会继续补齐短板、提升能力及保持一定的市场份额,通过强化持续经营能力和自身的精细化管理逐步缩小与头部企业的差距,同时通过做大做强与阿里巴巴新兴业务的合作完成公司的差异化布局。

从成本来看,去年单票快递成本2.35元,同比下降15%。2021年公司将围绕场地和网络的合理规划,有效降低中转次数;加大科技化设备投入和分拣人员管理,降低分拣操作成本;加码自有运力投入,提升车辆装载率,降低运输成本,通过以上降本措施全年有望继续保持单票运营成本下降12%以上。

今年一季度,公司回购专户新进成为前十大股东,持股1.28%。自去年10月15日至今年1月15日,公司累计斥资2.36亿回购19,55万股,价格区间在9.16-15.5元/股。从市场表现来看,申通快递今年以来股价累计下跌近24%,最新收盘价为7.69元/股,低于回购最低价。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F16815.html)