8月19日,四家A股上市快递最新业绩简报显示,顺丰业务量增速继续领跑,圆通增速超过韵达,申通增长乏力,单票收入下跌趋势中出现转正迹象。

8月19日,四家A股上市快递最新业绩简报显示,顺丰业务量增速继续领跑,圆通增速超过韵达,申通增长乏力,单票收入下跌趋势中出现转正迹象。

对比整个行业来看,由于6月电商大促因素,7月全国整体快递服务企业业务量环比略有下降,但同比仍保持较快增长。数据显示,快递价格战已阶段性缓解,随着监管政策的逐步深化落实,行业价格有望继续回升。

01 单票收入呈现微妙变化

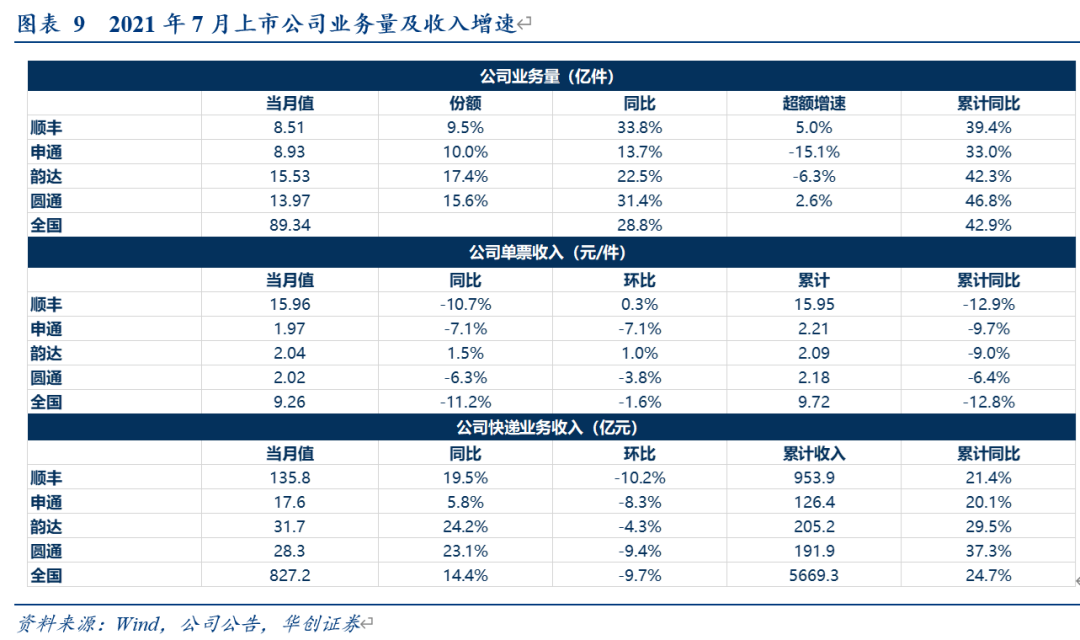

通达系方面,韵达业务量继续领先其他三家,7月达到15.53亿票,日均超过5000万票;圆通紧随其后,达到13.97亿票,同比增速31.37%,超越韵达22.48%的增速;申通增长乏力,同增仅为13.66%,日均业务量在2900万票左右,与前两者差距越拉越大。

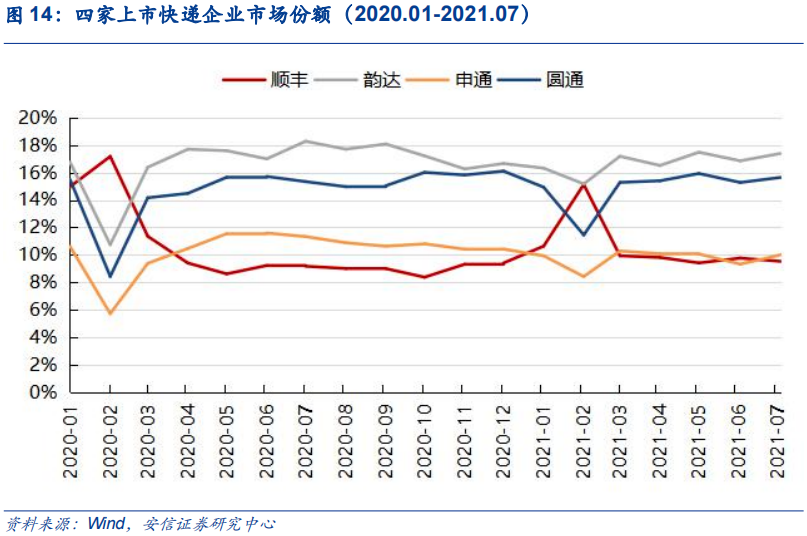

从市场份额来看,通达系环比均提升,顺丰环比略降0.2个百分点。其中,7月份韵达市占率为17.4%、圆通为15.6%、申通为10%、顺丰为9.5%。

总体来看,尽管行业竞争激烈,但龙头市占率保持高位,各家市场份额有小幅波动。由于“618”年中大促,7月各家市场份额均提升;而顺丰6月份受益于时令生鲜水果等农产品需求高涨,7月市场份额则略有下降。

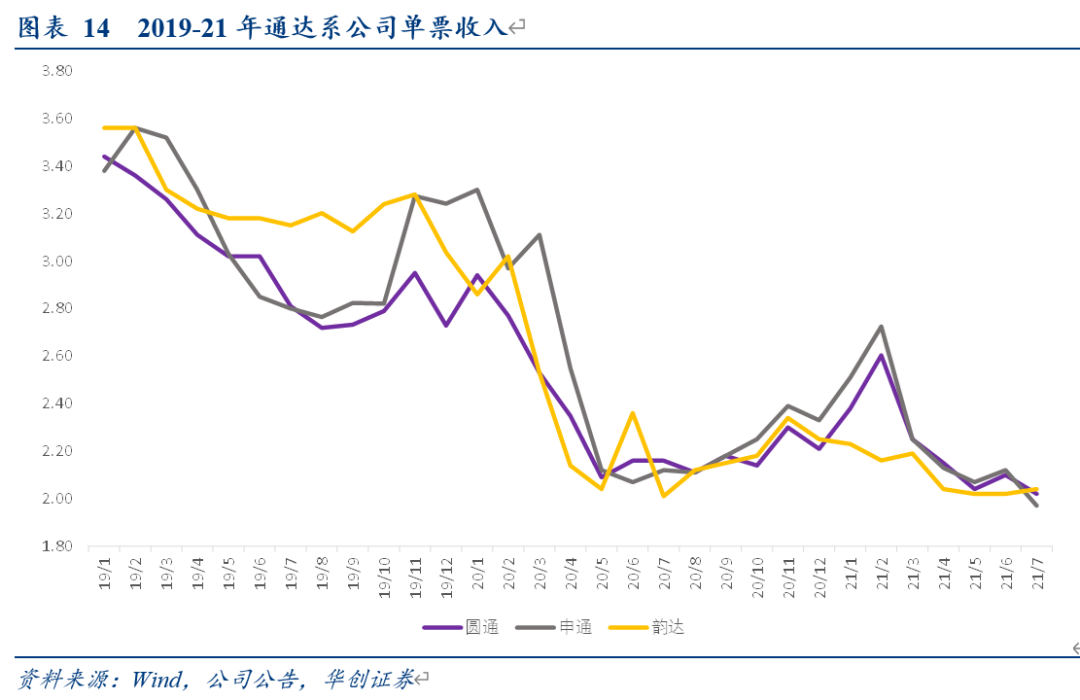

亿豹网发现,价格方面,单票收入普遍继续下滑,但降幅收窄,韵达单价增速转正,价格战有缓和迹象。7月份顺丰、韵达、圆通、申通单价同比变化分别为-10.7%、+1.5%、-6.3%、-7.1%;环比变化分别为+0.3%、+1%、-3.7%、-7%。

具体来看,韵达7月份单票收入2.04元,同比增长1.5%,实现2020年以来首次转正,环比6月提升2分;申通、圆通单价同比降幅较6月略有扩大,或与淡季价格政策有关。

通过数据可以看出,电商快递展现出的韧性屡超市场预期,与此同时,各地监管政策趋严,有望缓解价格混乱竞争现象。

从1-7月累计平均数值看,其中顺丰单票收入15.95元,同比下降12.9%;圆通2.18元,同比下降6.4%;韵达2.09元,同比下降9.0%;申通2.21元,同比下降9.7%。

此前,中通刚刚发布的二季报显示,其二季度营收73.3亿元,同比增长14.4%;净利润为12.7亿元,同比下降12.5%。业务量方面,中通快递二季度包裹量为57.72亿件,同比增长25.6%,日均业务量超过6300万票,持续领跑行业。

根据此前数据,从主要“产粮区”来看,7月价格环比略降,总体保持企稳态势。其中义乌7月业务量增长19%,平均单价为2.65元,环比降幅2.9%,同比降幅17%;广州7月业务量增长44%,单价7.42元,环比降幅2.5%,同比降幅18%。

安信证券认为,总体来看,电商快递仍处在格局出清的前夜,网络稳定、精细化管理能力强的头部公司将最终胜出。随着价格竞争趋缓,通达系快递业绩短期有望迎来修复。

02 增速连续三个月领跑

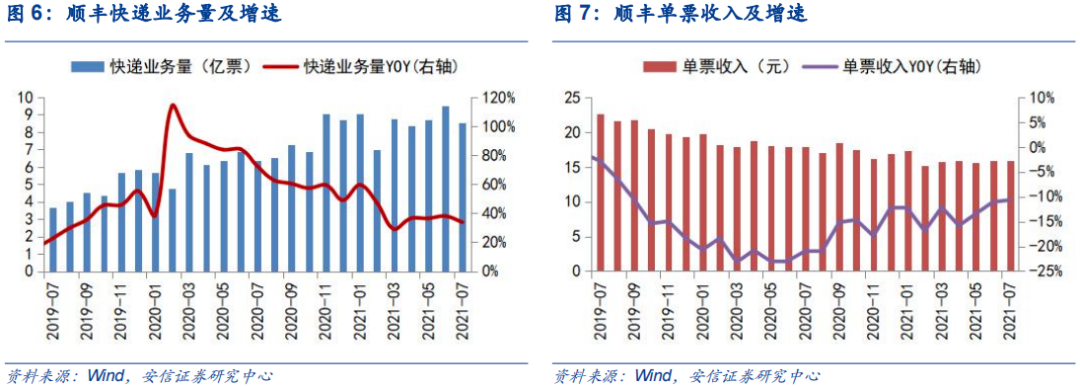

除了通达系,顺丰控股在7月份保持了稳定增长的态势,实现营业收入148.37亿元,同比增长23.98%,业务量达到8.51亿票,同比增长33.81%,顺丰业务量增速连续三个月领跑,件量和营收都超过行业均值,市占率达到9.53%。

拆解来看,顺丰7月单票收入达到15.96元,同比下降10.69%,但连续两个月环比回升。而供应链业务也连续两个月倍数增长,业务收入突破12亿元,达到12.54亿元,同比增长109%,显示顺丰在收入结构上不断优化。

亿豹网发现,值得注意的是,从公布的月度经营数据可见,顺丰供应链业务已经连续2个月营收增速超过100%,在整合新夏辉和DSC资源之后,顺丰在供应链业务的先发优势明显。由于客户、基础设施等拥有优势,同时电商平台流量呈分散化趋势,在消费领域,一体化供应链管理将明显降低客户物流成本。

对比整个产业来看,由于有6月电商大促因素,7月全国整体快递服务企业业务量环比略有下降,但同比仍保持较快增长。统计显示,7月全国完成快递业务量89.3亿件,同比增长28.8%;业务收入完成827.2亿元,同比增长14.4%。

从顺丰逐步回升的单票收入数据看,顺丰在其具有传统优势的高性价比产品领域仍然具有较大的市场份额。在时令生鲜寄递需求的助推下,顺丰时效件业务量环比继续回升,有望带动公司产品整体盈利能力修复。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F17710.html)