疫情之下,顺丰实现逆势增长。

3月18日晚间,A股四家快递公司2月经营数据出炉。其中,圆通速递、韵达股份、申通快递的业务量和价同比大幅下滑,唯有顺丰控股“一枝独秀”,实现大幅逆势增长:速运物流业务收入大增77%,供应链业务收入则增长近4倍。

顺丰逆势增长

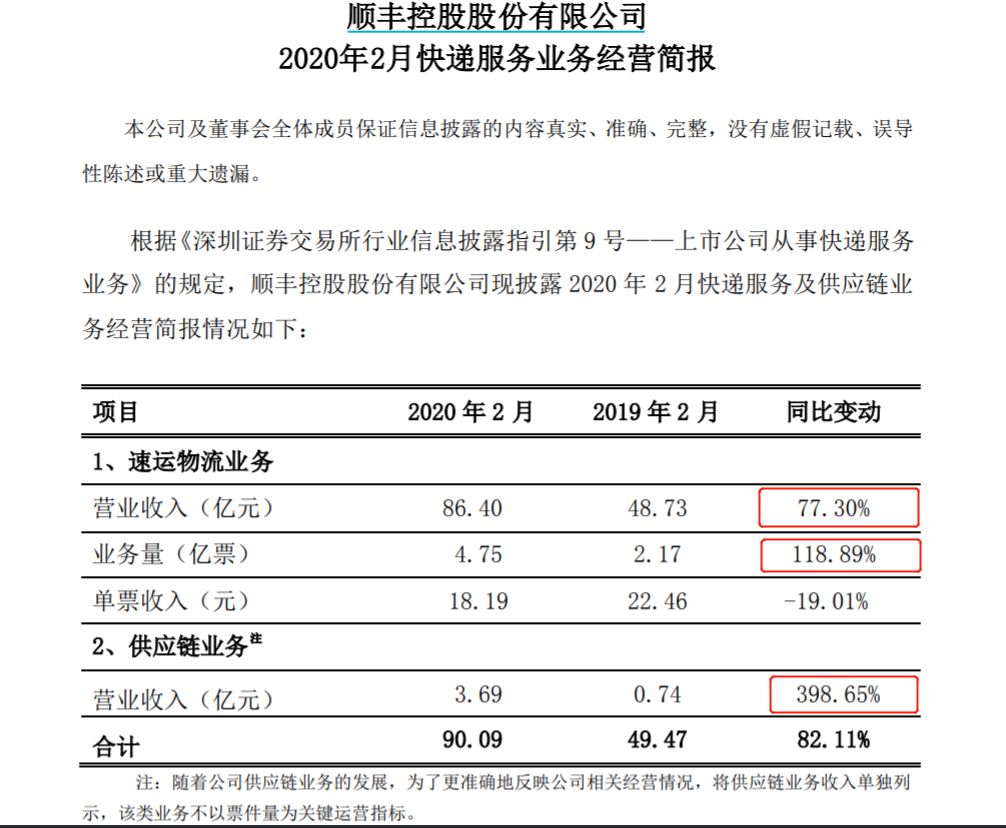

顺丰控股3月18日晚发布经营简报称,2020年2月,公司速运物流业务营业收入86.40亿元,同比增长77.30%;供应链业务方面营业收入3.69亿元,同比增长398.65%。速运物流和供应链业务收入合计90.09亿元,同比增长82.11%。

顺丰表示,主要受益于2020年与2019年春节假期不在同一期间(2020年春节假期在1月下旬,2019年春节假期在2月上旬),本期工作日营运时间较去年同期增加,带来更多业务总量。此外,公司本期时效及经济产品业务量继续保持高速增长。

同一晚,圆通速递、韵达股份、申通快递也发布了主要经营数据,但均不尽人意。

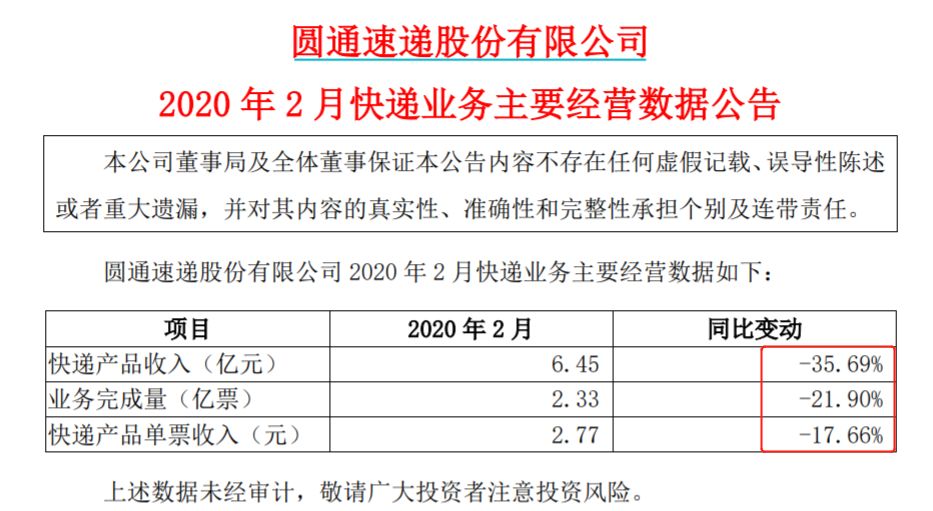

2020年2月,圆通速递快递产品收入6.45亿元,同比下降35.69%;业务完成量2.33亿票,同比下降21.90%;快递产品单票收入2.77元,同比下降17.66%。

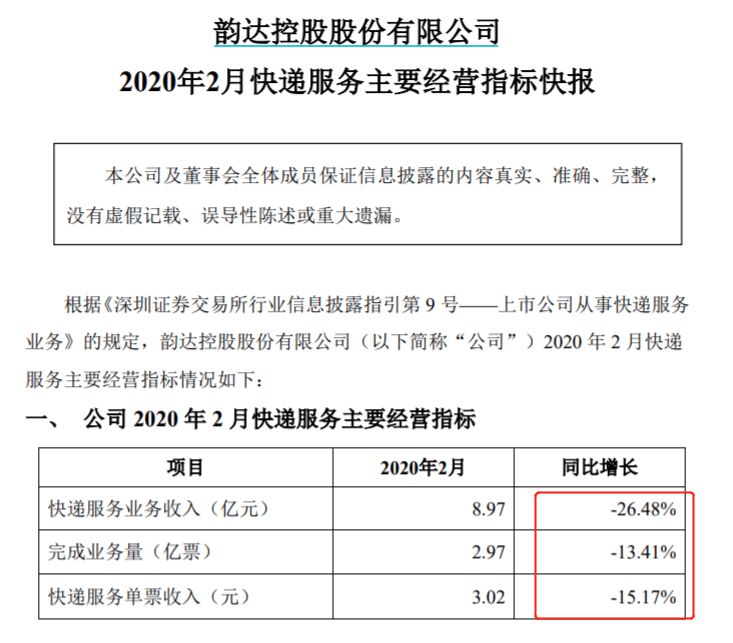

韵达股份2月快递服务业务收入8.97亿元,同比下降26.48%。完成业务量2.97亿票,同比下降13.41%。快递服务单票收入3.02元,同比下降15.17%。

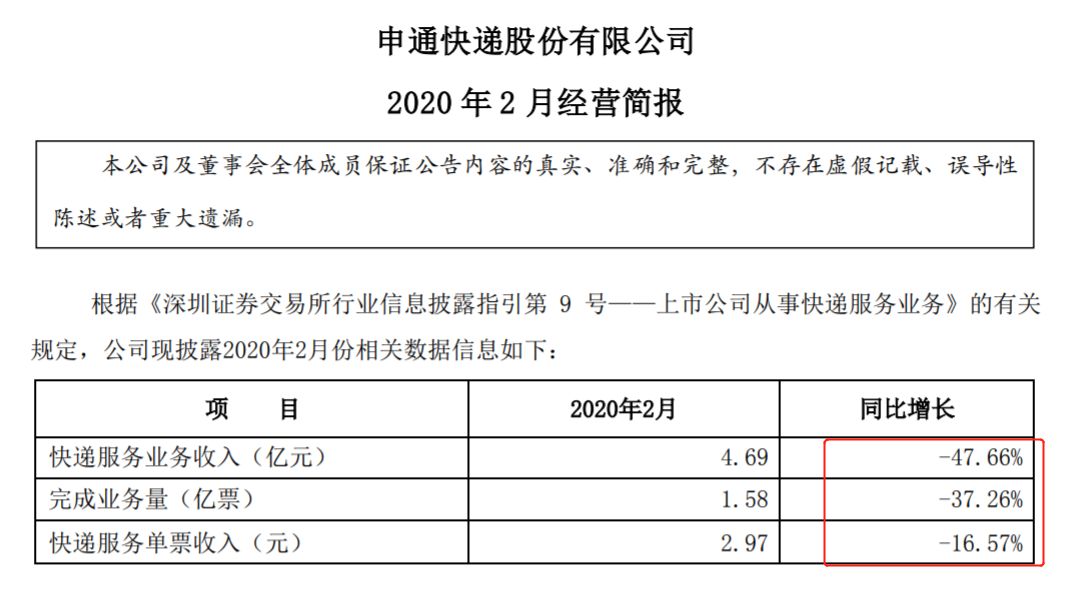

申通快递2月快递服务业务收入4.69亿元,同比下滑47.66%,完成业务量1.58亿票,同比下滑37.26%,快递服务单票收入2.97元,同比下滑16.57%。

事实上,2020年1月,顺丰控股的数据就明显好于其他快递公司。

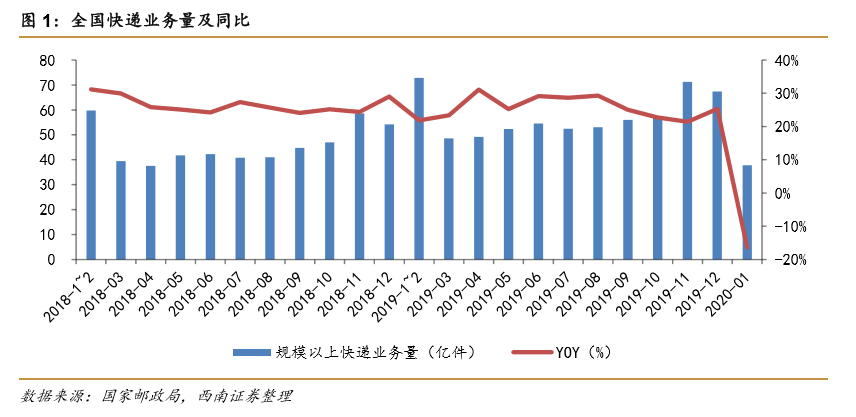

国家邮政局发布的快递行业数据显示,2020年1月,全国快递企业实现业务量37.8亿件,同比下滑16.4%;实现业务收入500.5亿元,同比下滑16.1%。

申通快递2020年1月实现快递服务收入13.25亿元,同比下滑23.23%;实现业务量4.01亿件,同比下滑21.45%;实现单票收入3.30元,同比下滑2.37%。

韵达股份2020年1月实现快递业务收入18.11亿元,同比下滑22.90%;实现业务量6.33亿件,同比下滑3.95%;实现单票收入2.86元,同比下滑19.66%。

圆通速递2020年1月实现快递业务收入17.23亿元,同比下滑23.67%;实现业务量5.85亿件,同比下滑10.68%;实现单票收入2.94元,同比下滑14.54%。

顺丰控股2020年1月实现速运物流收入111.50亿元,同比增长10.64%;实现速运物流业务量5.66亿件,同比增长40.45%;实现单票收入19.70元,同比下滑21.23%;实现供应链业务收入4.78亿元,在去年同期低基数基础上巨幅增长455.81%,速运物流和供应链业务收入合计116.28亿元,同比增长14.40%。

海通证券分析称,顺丰业务量、收入数据表现亮眼,市场份额大幅提升。2020年1月,申通快递、韵达股份、圆通速递、顺丰控股业务量市场份额达到10.61%、16.75%、15.48%、14.97%。相对2019年,顺丰市场份额提升最高,达到7.35个百分点,顺丰市场份额提升的原因,或为2019年公司开始推出电商特惠专配产品,该产品带动经济产品业务量大幅回升。

中金公司分析称,春节期间顺丰继续运营,而受疫情影响,其他快递公司普遍推迟至2月10日复工。顺丰作为自营模式快递公司复工更早、更快,因此预计公司将逆势扩张市场份额。

快递行业3月有望回归正增长

国家邮政局数据显示,2020年1-2月,全国规模以上快递业务收入达864.9亿元,同比下降8.7%;全国规模以上快递业务量达65.5亿件,同比下滑10.1%。受疫情冲击,原本2月业务规模可望保持高增长,如今出现业务增长停滞,行业件量同比微增0.2%至27.7亿件。如果剔除今年2月多一天效应,预计行业件量同降3.3%。

不过,中信证券认为,随着国内疫情进展放缓以及企业复工复产稳步推进,预计快递行业需求有望在3月重回正增长,同时后续若出现“报复性”消费,不排除快递需求加速增长。中信证券预计3月行业件量有望同比增长10-15%。

中信证券认为,快递行业相较其他交运子行业,受本次疫情冲击的影响或为最小。在疫情冲击下,行业业务规模仍然表现为正增长,实属不易。快递行业具有较强的成长韧性与抗周期性,依旧看好国内快递行业未来的成长空间。

行业集中度有望提升

业内人士认为,本次疫情还将进一步加剧中小快递企业经营难度,促使行业加速整合。

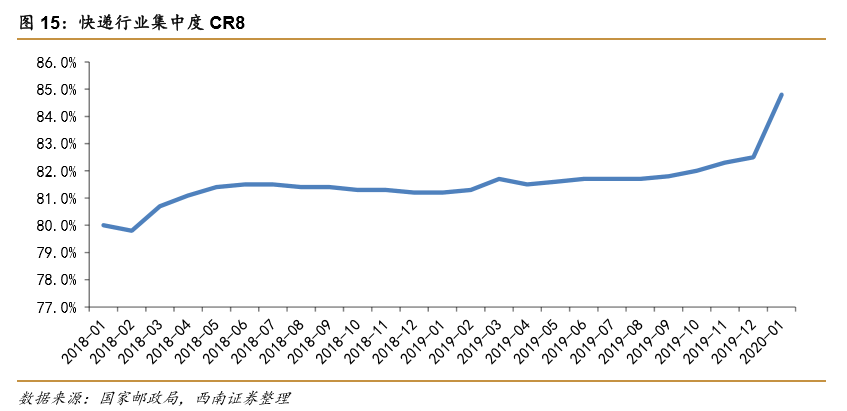

根据国家邮政局数据,2020年1-2月,快递服务品牌集中度指数CR8为86.4%,较去年同期大幅提升5.1百分点,环比提升1.6百分点且已经连续6个月环比提升,创历史新高。

中信证券测算,2月CR8高至88.6%,已经正式宣告中小快递企业的出清。2019年以来,快递件量份额向网络稳定、具有规模效应的第一梯队快递企业集中的趋势在2020年继续延续及强化。

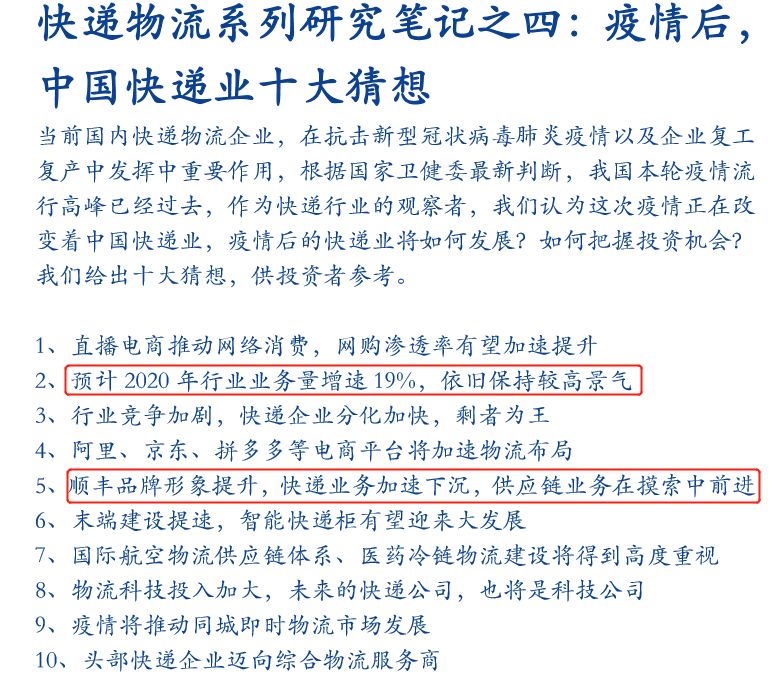

安信证券近日发布的疫情后快递业十大猜想中认为,2020年快递业仍然保持高景气,年度行业业务量预计增速为19%。行业竞争加剧,顺丰品牌形象有望提升,阿里、京东、拼多多等电商平台将加速物流布局。

作者:杨洁

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F6890.html)