“截至今年5月,中部地区业务量和业务收入占比分别为14.2%和12.7%。”

■ 文/记者 付嘉

■ 关键词:快递,数据

2018年以来,中部地区快递业发展提速,业务量和业务收入占比连创新高。截至今年5月,中部地区业务量和业务收入占比分别为14.2%和12.7%。快递业“中部崛起”将进一步优化行业区域结构,提升均等化程度。

安徽“进一步”“双核”变“三核”

从2008年至2020年业务量占比看,中部地区从11.5%增至13.3%。其中,2018年、2019年、2020年连创新高,分别为 12.3%、12.9%和13.3%。2020年,虽然湖北业务量受疫情影响同比下降,但中部地区业务量占比仍再创新高。从2008年至2020年业务收入占比看,中部地区从9.6%增至11.9%。与业务量占比相同,2018年、2019年、2020年连创新高,分别为11.2%、11.3%和11.9%。

从2008年至2020年业务量、业务收入和平均单价年均复合增长率看,在中、东、西部地区中,中部地区是唯一3项数据全部超过全国的。其中,业务量年均复合增长率为 44.1%,比全国(39.9%)高4.2个百分点;业务收入年均复合增长率为34.4%,比全国(30.4%)高4.0个百分点;平均单价年均复合增长率为-6.7%,比全国(-6.8%)高0.1个百分点。

2012年至2019年,中部地区各省业务量和业务收入的榜首之争持续在河南和湖北之间进行。2020年,受疫情影响,湖北业务量被安徽反超,跌至第三位,但守住了业务收入第二的位置。随着湖北逐渐摆脱疫情影响和安徽加速融入长三角地区,中部地区快递业发展正从河南、湖北的“双核”模式向河南、湖北、安徽的“三核”模式转变。

从2012年至2020年中部地区各省业务量看,榜首之争基本在河南和湖北之间进行。其中,河南2015年至2020年连续5年蝉联榜首;湖北2020年受疫情影响被安徽反超,跌至第三位。从同期中部地区各省业务量年均复合增长率看,8个省份中有5个超过全国,1个与全国持平。其中,河南(49.4%)、安徽(47.7%)和江西(45.8%)分列前三位。

从2012年至2020年中部地区各省业务收入看,榜首之争同样在河南和湖北之间进行。其中,河南2018年至2020年连续2年蝉联榜首。从同期中部地区各省业务收入年均复合增长率看,8个省份中有6个超过全国。其中,江西(38.6%)、河南(37.7%)和山西(36.9%)分列前三位。

从2012年至2020年中部地区各省平均单价年均复合增长率看,8个省份中有5个超过全国,分别为黑龙江(-4.7%)、江西(-5.0%)、吉林(-5.3%)、山西(-5.3%)和湖北(-5.5%)。

从2012年至2020年中部地区各省业务量占比看,2020年比2012年上升和下降的省份各有4个。其中,河南上升幅度最大,从21.0% 升至28.0%,上升7.0个百分点;湖南下降幅度最大,从16.8%降至13.3%,下降3.5个百分点;湖北受疫情影响,下降幅度仅次于湖南,从19.5%降至16.1%,下降3.4个百分点。

省会“退一步” 单点变多点

从省会城市看,中部地区拥有郑州和武汉两大综合交通运输枢纽,省会城市有力支撑和带动了地区和本省快递业发展。近年来,随着中部地区区域经济均衡度不断优化,多数省份快递业发展对省会城市的依赖大大减轻,进一步提升了行业发展水平和均等化程度。

从2014年至2020年中部地区各省会城市业务量看,武汉2014年至2019年连续5年蝉联榜首,2020年受疫情影响被郑州反超,跌至第二位。从同期中部地区各省会城市业务量年均复合增长率看,8个省会城市中有4个超过全国(34.7%)。其中,合肥(43.3%)、哈尔滨(38.0%)和长沙(38.0%)分列前三位。从2014年至2020年中部地区各省会城市业务量收入看,武汉连续6年蝉联榜首。从同期中部地区各省会城市业务收入年均复合增长率看,8个省会城市中有7个超过全国(27.5%)。其中,南昌(35.6%)、哈尔滨(34.9%)和合肥(34.0%)分列前三位。

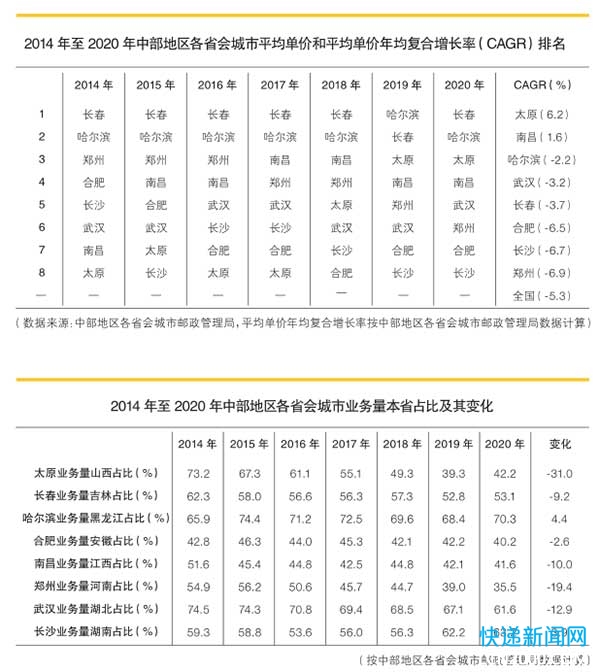

从2014年至2020年中部地区各省会城市平均单价年均复合增长率看,8个省会城市中有5个超过全国(-5.3%),分别为太原(6.2%)、南昌(1.6%)、哈尔滨(-2.2%)、武汉(-3.2%)和长春(-3.7%)。

从2014年至2020年中部地区各省会城市业务量本省占比看,2020年比2014年上升和下降的省会城市分别有2 和6个。其中,哈尔滨上升幅度最大,从65.9%升至70.3%,上升4.4个百分点;太原下降幅度最大,从73.2%降至42.2%,下降31.0个百分点。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F16381.html)