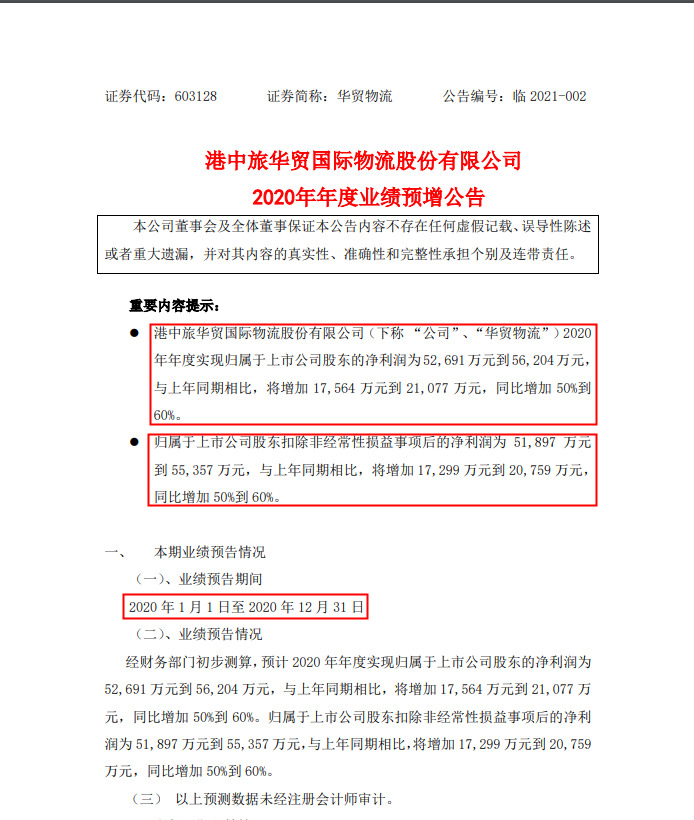

(江苏经济报记者 王俊峰)受益于我国经济稳定增长、国民消费水平提升,国内快递市场持续扩容。国家邮政管理局公布:去年全国快递量830亿件,较2019年增长30.8%,绝对量连续七年居全球第一。今年春节假期全国快递量6.6亿件,较去年春节增长了260%。然而,即便需求猛增,由于同质化服务供给能力的扩张更快,在资本的驱动下,快递价格战正愈演愈烈。与此同时,“精细化”的新趋势也在悄然孕育。

“八毛快递全国”的背后

作为中国电商之都,义乌一直是快递业的晴雨表。2019年前,义乌快递最低价仍在每单1.9元以上。当年春季,顺丰、中通发起新一轮降价,所有巨头加入战局。以每单最低价计,申通0.9元,圆通1.2元,顺丰特惠3.3元。去年三四月间,义乌一度出现“八毛快递全国”的“屠杀价”,价格战之惨烈可见一斑。今年以来,快递业整体价格虽有所回升,但1元左右/单的超低价仍大量存在。业内统计,去年全国快递平均单价为10.55元,较2019年下降10.6%。今年4月9日,义乌市邮政局公布称:因“低价倾销”,即日起停运百世、极兔快递的部分分拨中心。据悉,这两家企业春节后的最低价仍在1.4元的行业公认成本价以下。

残酷价格战中,龙头企业降幅超过了行业平均水平,利润也随之大幅下滑。“通达系”企业去年的单票收入为2.2元-2.3元,降幅20%-30%。去年前三季度,申通、百世的平均毛利率均跌至3%以下。顺丰控股财报显示,去年平均单票收入17.77元,同比下降18.9%;毛利率16.35%,同比下降了一个百分点以上。今年一季度该公司预亏10亿元-12亿元,据分析与中低端电商件业务量猛增带来的实际亏损密切相关。实力弱小者加速被淘汰,曾经的巨头也面临着出局的危险,如天天快递、德邦快递、宅急送。其带来的后果便是服务质量急剧下降。据去年全国快递服务满意度调查和时限测试结果,德邦、天天分列倒数第一和第二,宅急送的被申诉率最高。

研究者分析认为,快递服务的最大差异在于时效、稳定性、破损率。即便近年来国内用户需求有所升级,也未超越这一范围。当这些要素都趋同时,价格就成为左右竞争力的关键。经过多年巨额投资,目前各大龙头企业均已拥有遍布全国的物流网络、庞大的快递员团队、现代化交通及仓储设施,服务网络覆盖了全国98%以上的县、乡。“通达系”网点均逾2.5万个,员工逾12万人,干线货车超5000辆。顺丰有自营网点1.8万个,员工35万人,干线货车逾4.5万辆,货机73架,2004条国内外货运航线。EMS有干线货车6万余辆,货机32架,13个海外仓,可寄递全球200多个国家和地区。位于南京禄口机场的中国邮政航空速递物流集散中心,总建筑面积31.4万平方米,快件处理能力54万件/小时,规模亚洲第一、世界第三。京东物流员工逾25万人,全国有800多个仓库,包括16个“亚洲一号”运营中心,年处理能力均在1亿单左右。

客观而言,这些企业都具备足够能力满足快递用户的快速、稳定、完好三大需求。然而,近年来几乎所有快递企业——包括以中高端电商件、时效件、公务件为优势的顺丰、EMS和京东物流,都将大量资源投放于中低端电商件市场,业务增量也主要来自电商物流——包括直播电商、微商等网购新模式。电商市场本已是“红海”,对快递价格极其敏感,企业为追求市场份额而不断上演价格战,进一步压低成本。为满足“双十一”等大型电商购物节的爆发式需求,各大快递企业还须斥资保持冗余能力。加之人工费用上升,刚性成本增加,其结果便是压缩“软成本”,服务滑向“低配”。

通过低价竞争,一些巨头的市场份额的确在上升。中通去年前三季度达到20.64%,同比增长1.5个百分点。相对低价的顺丰特惠,去年上半年业务量同比猛增2.4倍。但是,参考美、日等发达国家的经验,欲获取所谓“垄断溢价”,龙头企业不能超过3家,所占市场份额应在90%以上。由于门槛较低,新玩家不断入场,且龙头企业自身尚未成熟,国内快递业距离“垄断溢价”还很遥远。去年我国快递业最大的8家企业市场份额之和为82.2%,且有继续下降之势。

部分快递企业也曾尝试扭转降价趋势。去年4月顺丰旗下丰巢快递柜宣布“超时收费”,此后“通达系”以“高速公路恢复收费”为由集体涨价,但都在市场压力下夭折。可见,“八毛快递全国”绝不只是企业及其背后资本的选择,而是当前国内快递业同质化恶性竞争的必然结果。这一状况不改变,价格战还将长期持续,行业还须经历长期反复洗牌。

中国交通运输协会快运分会人士直言:为何如今快递普遍不送上门?为何速度快了,但消费者体验却没有感觉更好?这是快递成本与价格倒挂的结果。专家分析认为,所有价格战的最终目的都是为了短期内快速提升市场份额,快递业也不例外。因为国内电商物流的“井喷”,企业低价换市场的动力更强。但价格战也是一把双刃剑,在加速洗牌的同时,也牺牲了利润、品质与品牌,抑制了新的中高端需求,延缓了整个行业的良性发展。

精细化:面向未来市场的转型

价格战主导国内快递市场的大背景下,一味追求低成本的“同质化”日益陷入瓶颈,“精细化”的新趋势在悄然孕育。

作为国内第一大、全球第四大快递服务商,顺丰速运的“精细服务”之路已历经多年,开辟了冷运、医药、供应链、同城急送等中高端服务,2018年-2020年复合增长率达64.5%。为确保高端服务能力,该公司持续整合航空货运资源,在顺丰航空自有机队的基础上,与国内外百余家航空公司合作,并参与建设我国首个专业货运机场——湖北鄂州机场,作为其未来的国际物流核心枢纽。

在诸多细分领域,顺丰均长期投入,开发了一系列针对性的服务产品。生鲜与易碎品是快递业公认的两大难题。江苏是优质生鲜农产品产销大省,也是酒水消费大省,大闸蟹、鲜果、禽蛋、酒、果汁等快递需求巨大,但这一细分市场几乎独属顺丰。与之相应,顺丰价格相比同行的同类服务拥有10%-20%的品质溢价。因为顺丰不但有专业货航及冷链运输网络,还有规范完善的包装体系。江苏顺丰副总经理陈宏军介绍,2011年公司总部就专门成立了“易碎品包装实验室”,研发了从大闸蟹到酒水的特殊包装。此外,根据生鲜与易碎品物流距离不同,还出台了对应的最优运输方案:江苏发长三角范围内,专车直发;发长三角以外由飞机运输,按所在区域,分别从南京禄口、无锡硕放、南通兴东、上海虹桥等机场起飞。

顺丰在生鲜品快递市场的独到优势,也来自商业模式创新及规范化服务。据陈宏军介绍,为减少运力浪费,其在山东、四川、浙江、陕西等省份与当地客运企业合作,开辟了“客运+物流”新模式。依托班车线路,利用大客车腹仓,解决零散小件货物在大城市与中小城市之间的城际快递问题。通过自营配送、邮快合作、交快合作、快商合作等多种模式,目前其快递网络的乡镇覆盖率已达87.8%。据统计,顺丰已为全国4000多种特色农渔产品提供了专属物流服务,成为所在生鲜领域的首选快递品牌。陈宏军说,为提高“最后一公里”的投递效率和用户体验,今年以来,江苏顺丰推行全省网点小型化,并增加网点数量,在高校附近增设“丰学”收发点,让服务半径更小,市场更为下沉和细分。

长期主打中低端电商件的中通,在推出“星联航空时效件”的基础上,去年11月成立了蓝网物流,进一步瞄准了航空时效件、冷链等高端需求。京东物流则重点打造面向企业的“一体化物流供应链解决方案”,满足快消、服装、3C等行业大客户的快递需求,去年客户数已逾19万。今年3月,继邮政、顺丰之后,京东物流与中铁快运股份有限公司成立了合资公司,进军高铁快递市场。

“精细化”已经带来了明显变化。去年前三季度,顺丰收入同比增长38.2%,居龙头企业最前列;通达系的中通收入增长9.1%;京东物流来自京东电商平台以外的客户收入从2018年的29.9%增至43.4%。专家认为,价格战之中这些企业赢得了新的机遇,很大程度上来自观念的转变,开始从简单粗放的规模导向转变为更长远的效益导向。

展望“十四五”,我国经济将稳定增长,社会消费潜力将不断释放。作为经济最发达省份之一,江苏去年社会消费品零售总额居全国第二,快递业市场还有很大的增长空间。国家邮政局预计,作为世界第一快递大国,今年全国快递量将达955亿件,同比增长约15%。然而我国总体物流成本依然较高,社会物流总费用占GDP的比重,2015年为15.7%,2019年为14.6%,五年仅降低了1.1个百分点。而美国的占比为7.6%,日本为8.5%。由于商业化物流服务不成熟,用户整体体验一般,纠纷颇多,实质上反而进一步提高了成本。这一瓶颈不打破,国内快递业市场的巨大消费潜力将难以兑现。

专家认为,我国面积广阔,传统制造业、休闲服务业正向中西部和乡村转移,“下沉市场”意味着更大的潜力。去年我国31个省会城市快递量占全国比重36.7%,较2015年下降逾10个百分点。而广大中小城市、乡镇和农村的物流效率更低,实际成本更高。这些“下沉市场”有着与大城市完全不同的物流需求,对快递服务的规范与精细也提出了更高的要求。

业内人士坦言,当前我国的“第一快递大国”地位主要建立在“第一网购大国”的基础上。随着电商业的逐步成熟和传统零售业的整合与细分,快递需求将趋于多元,且不断升级。“精细化”——包括智能化、数字化之争,必将替代价格战成为快递江湖的核心竞争。这既是全新的挑战,也是全新的空间。

(文章来源:江苏经济报)

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F17445.html)