快递业的头牌之争,再度开始引人关注。行业变局之下,二线快递企业备受煎熬。全峰、快捷、如风达纷纷面临困境,国通快递也深陷业务停摆的传闻之中。纵观整个快递市场,行业似乎正渐渐从过去群雄逐鹿的格局,转向三足鼎立的态势。

自去年以来,全峰、快捷、如风达、国通等多家二线快递企业相继陷入公司关停,业务停摆的消息之中。

3月28日,国通快递突然被曝出因经营困难“全员放假”,处于停工状态的消息。随后,国通快递迅速回复称,网传涉及个别员工的放假通知,其实是国通快递内部基于新型业务的人事调整策略,而非被动关停的不实之论。

尽管否认了停工的消息,但国通在声明中对于公司的艰难处境并不讳言,其表示,去年以来,确有二三线快递退出了这个行业,现存的也大多举步维艰,同样面临着可能被行业和市场洗牌的残酷局面,但相信这些企业为了发展,也一定是在运筹决策,积极探索出路。

在国通之前,全峰、快捷、如风达等多家二线快递企业已经相继陷入困境。在不少业内人士看来,随着近年快递行业增速的放缓以及行业集中度的提高,快递行业已经进入下半场,二线企业或难以避免被洗牌的命运。

数据显示,2011年-2016年,是中国快递行业发展最为迅猛的时期,在这6年的时间里,快递行业企业业务量增速几乎年年超过50%;而快递企业业务收入增速也全部保持在30%-50%的区间里。

不过到了2017年,中国快递企业业务量以及业务收入增速均出现了大幅的滑坡,业务量增速从上一年的51.4%直接下滑至28%,业务收入增速则从上一年的43.5%下滑至24.7%。这一趋势延续到了2018年,去年中国快递市场业务量增速为26.6%,业务收入增速为21.8%,均创下近年的新低。

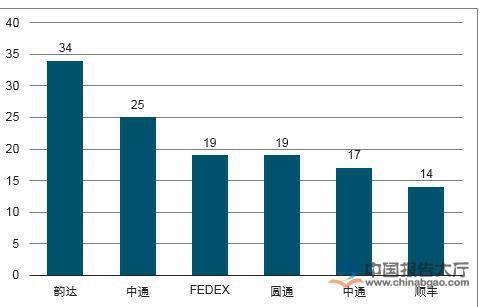

市场增速放缓的同时,快递行业集中度却越来越高。国家邮政局发布的2019年3月中国快递发展指数报告指出,今年前三季度,市场份额加速向上市快递企业集中,1-2月,韵达、圆通、申通快递(002468)业务量增速均超过40%,是行业增速的2倍以上;市场集中度进一步提升,一季度,快递与包裹服务品牌集中度指数CR8为82%,同比提高1.3%,规模经济效应凸显。

中国快递协会原副秘书长邵钟林向中新经纬客户端指出,一线快递企业纷纷上市,加速了快递行业兼并和淘汰的速度,未来二线快递企业的生存压力将越来越大。对于二线快递企业来说,因为资金实力不够雄厚,也不具备规模优势、平均单件的运输价格较高,很难在竞争中取得有利地位。

“从一些发达国家的快递市场发展来看,后期基本都形成了几大巨头垄断市场份额的情况。而目前来看,中国的快递市场仍存在着一二十家快递企业,还说不上是一个高度集约且有序的市场。随着各大快递公司上市,未来或将出现几大巨头垄断市场的行业格局,二线快递企业如果无法在细分的、专业的市场找到空间,就会被市场抛弃。”

中国物流学会特约研究员杨达卿对中新经纬客户端说道。

2018年,我国快递发展指数为814.5,同比提高23.6%,行业加速进入高质量发展阶段。从业务量来看,2018年全国快递业务量达到了507.1亿件,比上年增长超过26.5%。放眼全球,2018年我国快递业务量超过了美、日、欧发达经济体之和,规模连续五年位居世界前列,占全球快递包裹市场的一半以上,这也从一个侧面显示出我国在全球快递包裹市场中占据着较大的市场份额,在快递行业发展过程中起着不可忽视的作用。

2018年我国快递市场规模高位运行,市场结构持续优化,质量效益加速提升,这无疑是值得欣喜的。伴随着快递行业的快速发展,成千上万的消费者可以享受到便捷的快递服务,收件、寄件既省时、又高效。与此同时,快递市场对货物配送的时效性也提出了新的要求,如何在短时间内将货物送到消费者手中,也成为了影响整个行业发展的痛点问题。

在我国快递行业向前发展的过程中,快递企业所起到的作用是十分巨大的。目前,我国国内许多快递企业正积极拓展冷链、快运、即时配送、供应链解决方案和个性化定制服务,加快从寄递服务提供商向着综合服务提供商目标转型。

到目前为止,多家快递企业已经立足自身实际状况,制定了相应的发展规划。具体来讲,顺丰发布了“顺丰医药供应链‘方案+’”和“顺丰医院‘方案+’”解决方案,以此来拓展医药冷链快递市场;中通、百世、圆通等在内的快递公司相继进入快运市场;顺丰、韵达等通过优化同城网络切入即时配送市场。快递企业除了致力于提升货物分拣的效率外,还在缩短配送时长、提升配送效率等方面做出了诸多探索。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F4750.html)