1.达达全年营收94亿,亏损20亿

2022年是达达和京东加快融合的一年,而并入京东体系为达达带来的变化,也体现在了财报数据当中。

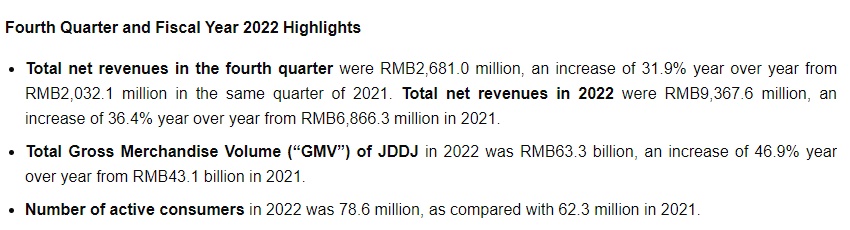

3月9日,达达集团公布了2022财年第四季度和全年业绩。

财报显示,达达集团第四季度总营收为人民币27亿元人民币(下同),和2021年同期相比增长 31.9%,调整后经营利润率同比改善超17个百分点。

而从全年维度看,达达集团2022年总营收达94亿元,同比增长36%;净亏损为20亿元,而2021年为25亿元。亏损有所收窄,并且在2022下半年实现正向自由现金流。

(图源:达达集团财报)

接着具体来看看达达快送和京东到家两大主营业务的表现。

2022年,京东到家平台总交易额(GMV)达633亿元,同比增长47%,净收入同比增长53.5%达到62亿元。

此外,京东到家平台活跃消费者达到7860万人,活跃门店数超22万家,同比增长超50%。

值得一提的是,在2021年10月,京东联合达达发布了全新即时零售品牌“小时购”,整合了京东体系下即时零售相关的业务,由达达集团来承接运营。

小时购的表现也尤为亮眼,第四季度延续了高增长态势,GMV同比增长超80%,作为重要入口之一的同城频道,GMV也同比增长超3倍。

而得益于连锁商户同城配送服务订单量增加的推动,达达快送平台净收入达到32亿元,同比增长 11.9%。

更为惊喜的是,2022年达达快送的活跃骑手数量突破了百万大关,同比增长超40%。

各项关键指标都保持两位数的增长,和京东深度协同的达达体现出了足够的韧性。

2.达达京东,融合破局

2014年,蒯佳祺创立了达达公司,主营众包型即时配送业务,靠着给O2O平台提供外卖配送服务迅速建立了规模。

但真正让达达驶入了发展快车道的,还是在2016年与京东到家合并,成立了达达集团,形成了“即时物流+即时零售”的协同发展模式。

2020年,达达集团正式在纳斯达克上市,抢先成为“即时配送第一股”,京东也是第一大股东。

和京东到家合并后,达达大部分营收都来自京东,2022年京东到家的营收占比达到了66%,再次创下了新高。

而创下新高的背后,是达达与京东在去年加快了全面融合的步伐。

去年2月,京东增持达达集团,交易完成后京东持有达达约52%的股份,后续达达开始并入京东报表。

3月份时,京东零售进行组织架构调整,成立了同城购业务部,负责人为达达集团副总裁何剑辉,向京东零售CEO辛利军汇报。

同城业务是2022年京东零售的四大重要业务方向之一,与供应链大中台、全渠道和搜索推荐并列,被京东内部员工称作“四大必赢之战”。

作为京东同城零售的主力军,为了更好地服务京东整体的战略安排,8月份时蒯佳祺自愿让出了达达集团首席执行官和公司董事会主席的管理位置,何辉剑升任总裁,辛利军担任董事会主席,达达集团被彻底并入了京东体系。

可以说,达达和京东是互相成就,达达需要京东的流量,京东的即时零售离不开达达的运力支持。

即使京东有丰富的线下供给和强大的电商物流供应链,但却缺少走街串巷的同城配送能力,而达达为京东补上了末端配送运力这一环。

去年双11期间,达达仅用时9分钟就完成了京东小时购全国首单配送,开场10分钟,全国超500个县区市的消费者收到了由达达快送骑士送达的商品。

而达达的海博系统、达达优拣等技术,也为零售商、品牌商提供数字化转型的支持和运营解决方案。

2022年,与京东到家合作的品牌商超达到280家,活跃门店数超过22万,这些实体门店带动了达达营收的大幅上涨。

不仅如此,继搜索、同城频道入口后,达达进一步实现了京东首页推荐流的LBS化,为小时购带来更多流量。

除此之外,去年下半年,京东到家开辟了“京东买菜”入口,在年底时还推出了“生鲜小店0佣金”招商活动,面向全国1800多个市县的所有生鲜商家开放。

根据规则,社区生鲜超市、水果店等符合条件的线下门店都可申请入驻京东到家,开通在线销售业务,由达达负责配送,平台不收取任何佣金,利润全部归商家所有。

不断提高消费者对平台的生鲜消费心智,重新杀回生鲜电商的京东,也为达达带来新的机会。

在今年的京东零售表彰大会上,辛利军提出了2023年京东零售2023的四大必赢之战,同城业务连续两年被列入其中。

同城业务被放到最高的战略层面,作为其中的一份子,意味着达达的未来依然有着很强的确定性。

3.同城配送增收不增利难题还未解决

据央视新闻报道,2022 年我国即时配送的订单超过 400 亿单,同比增长 30% 左右,市场规模达到约 2000 亿元。

即时配送市场广阔,但在高速增长的背后,即时配送平台却普遍面临着增收不增利的局面。

达达集团的招股书显示,2017年至2019年,净亏损分别为14.49亿元、18.78亿元、16.7亿元,三年累计亏损49.97亿元。

上市后亏损还在扩大,2020年至2022年,达达净亏损分别为17.05亿元、24.71亿元、20.08亿元,六年时间达达的亏损已经达到了111.81亿元。

无独有偶,顺丰同城的招股书显示,2018年至2020年,除所得税前亏损方面,分别亏损3.62亿元、5.73亿元、7.69亿元。

造成这种局面的原因,很大程度在于居高不下的配送成本。

去年达达配送的活跃骑手数量突破100万,运营与支持成本也相应上涨,从2021年的51.4 亿元增长至57.4亿元。

而作为规模最大的外卖配送平台,美团也还未解决配送成本的难题。

2021年,美团活跃骑手为527万人,年度配送相关成本681.8亿元,但配送服务收入却只有542亿元。

配送成本居高不下,但旺盛的需求之下,用工缺口还是在不断扩大,平台还是要不断地招工。

面对这门低毛利、难挣钱的苦差事,为了降低配送成本,即时配送平台们也在不断优化配送效率,比如推动运力调配的智能化、无人化。

去年达达的无人配送累计完成超8万个商超即时配送订单,成为国内最大的商超无人配送应用方;美团的无人机配送在去年12月完成订单量也累计超过10万单。

“2023 年我们有信心在保持收入增长势头的同时进一步提高盈利能力。”

与京东深化合作所释放的协同效应,为达达带来新的机遇,确定性增加的情况下,达达也看到了盈利的曙光。

————————————————

原文作者:电商君

转自链接:https://www.dsb.cn/211708.html

版权声明:著作权归作者所有。商业转载请联系作者获得授权,非商业转载请保留以上作者信息和原文链接。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F28396.html)