天下网商记者 蒋婵娟

12月9日,顺丰公开发行的可转换公司债券开始在深交所挂牌交易。截止到收盘,顺丰转债成交量为163.7万张,成交额为18.93亿元。

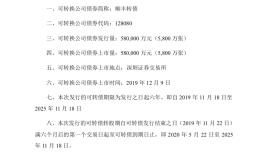

此次,顺丰可转债发行数量为5800万张,每张面值100元,发行规模为58亿元,初始转股价格为40.41元,顺丰12月9日收盘价为36.61元。

顺丰方面表示,这次募得的资金将用于飞机购置及航材购置维修、智慧物流信息系统建设、偿还银行贷款等项目。

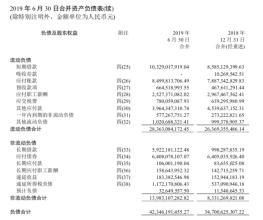

据顺丰发布的2019年第三季度报显示,截止到9月30日,顺丰的长期借款为68.7亿元,较2018年末的9.98亿元,增长了588.17%。顺丰解释,短期借款、长期借款、一年内的长期借款总额较2018年末增加57.61亿元,主要是新增借款所致。

债台高筑之下,顺丰花起钱仍毫不手软。12月6日,顺丰购入的新货机入队;当天晚上,它又宣布为员工提供3亿元无息贷款。但与此相对的,是顺丰近年来的业务量增速和市场占有率方面的表现欠佳。

此次顺丰发行债券58亿元,规模相当于账面流动资金112.52亿元的一半,这或许能大大缓解其财务压力。

资产负债率达52.26%

资本界有句顺口溜”永不上市有三家,华为顺丰老干妈。” 王卫曾公开表示缺钱也不上市,

但是2016年他的态度有了180度转弯,连”排队”都等不及了,从宣布IPO到完成借壳上市顺丰只用了8个月。

作为较早起家的巨头,顺丰曾用高成本、高利润的直营模式远远甩开对手。时效和服务,是顺丰的两张王牌,也是它为自己建立的护城河。

但不同于通达系等其他快递企业采取的加盟模式,顺丰需要不断地投入自有资金,推动重资产模式的运转,这恐怕也是顺丰急着上市的原因。

而面对菜鸟网络发挥整合效应后,顺丰时效优势正在逐渐缩减,当日达、次日达等产品在通达系也能被实现。作为国内运营全货机数量最多的快递公司,为了保证竞争优势,顺丰在不断地采购飞机。

12月6日晚,顺丰航空成立十周年之际,又一架全货机正式加入顺丰机队。至此,顺丰航空把机队规模扩充到了58架。

并且,顺丰并不只着眼于快递业务。顺丰也是早期布局冷链与药品运输服务的公司之一,计划在这一市场上占据先机。众所周知,冷链也是一个十分烧钱的赛道。

对于顺丰来说,缺钱其实是一个常态。上市后,有了资金来源的顺丰,便开始了更疯狂的”买买买”。

2018年,顺丰扩张的脚步尤为密集。3月,顺丰以17亿元的价格收购了广东新邦物流,发力重货快运业务;一个月后,其又以1亿美元参与了美国物流服务平台Flexport新一轮的融资,加码国际业务;10月,顺丰大笔一挥,用55亿元现金收购德国物流巨头DHL在中国内地、香港及澳门的供应链管理业务,来拓展供应链业务。

一连串的操作,顺丰的资金如流水一般流了出去。因此,顺丰只能通过不断融资来募集资金。2018年,顺丰通过子公司在境外发行5亿美元债券,子公司泰森控股也发行了14.7亿元的公司债券、15亿元的超短期融资券以及10亿元的中期票据。

这一情况到了2019年,依旧没有停止。1月4日,顺丰发布公告称,拟通过两家全资子公司发行不超过等值160亿元债务融资产品。今天,顺丰又发行了5800万张,总额为58亿元的可转债。

关于此次的资金使用,顺丰方面透露,当中15.2亿元用于飞机和航材购置维修,14.9亿元用于智慧物流信息系统建设,10亿元用于速运设备自动化升级,5.9亿元用于陆路运力提升,还有12亿元用于偿还银行贷款,以降低公司资产负债率,优化资本结构,支持公司现有主营业务发展。

飞机购置及航材购置维修占据募资的首要支出,可见顺丰对于大飞机的重视。

随着顺丰的不断融资,公司的负债也在不断攀升。截至2019年6月30日,顺丰的资产负债率达到52.26%,相较于2018年12月31日的48.45%,又上升了3.81%,其负债合计已经高达423.46亿元。

顺丰急了

顺丰的重金布局,显露了野心,但它的股价和业绩却释放了不乐观的信号。

顺丰上市后,公司股价最高攀至过73.48元,当日市值达3075亿元。而现在,顺丰在12月9日的收盘价为36.61元,市值只剩下巅峰时期的一半左右。至于市场占有率方面,2015年到现在,顺丰从当年的9.48%一路下滑到2019年上半年的7.26%。

顺丰更大的隐患在于,逐步放缓的快递业务。2019年上半年,它的营业收入突破500亿关卡,同比增速为17.68%,但与2018年上半年32%的营收增速相比,减缓了近一半。据中国邮政局披露数据显示,2019年上半年快递业务收入同比增长为23.3%,顺丰的增速也慢于全国快递业的整体增速。

这或许也是顺丰为何不断融资,投入重金四处布局的原因。慢于同行的增速,意味着它在快递市场的份额很难有突破,只有拓展新业务,才能寻找新的增长点。

究其原因,顺丰原先居高不下的价格,专注于商务件的定位,让它错过了电商高速发展的红利期。如今,电商件已经成为快递行业增长的主要驱动力,没有抓住机会的顺丰近些年来在快递业务收入增长上呈现疲软态势也在所难免。

为了获得更多市场份额,顺丰也在积极改变,尝试放下姿态。今年5月,顺丰推出了特惠电商件业务,确实提升了它经济产品的收入规模及市场占有率。可是,接下来顺丰想要有大突破,显然难度不小,毕竟占据电商件大头的淘宝天猫几乎已被通达系瓜分。

顺丰只能把目标投向拼多多、唯品会和其他二类或者垂直电商平台。也是因为这样,他刚刚拿下了唯品会的包裹配送服务。

可放眼长期,自降身价对顺丰而言也未必是一件好事。坚持直营的高成本,不利于电商件的盈利,时效件和经济件在同一张网运送,难免会影响到时效和服务。因此,近期业内不乏关于顺丰要另起一张电商网络的传言。

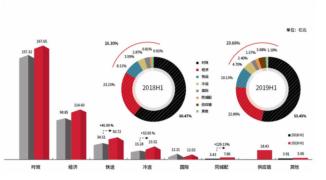

再看顺丰发力的新业务,分别为快运、冷运、国际、同城配、供应链五个方面。从各项业务的营收占比看,2019上半年,快运业务从8.11%提升到10.13%,冷运从3.59%到4.70%,同城配从0.81%到1.57%,国际业务从2.87%降低2.40%。

显然,这些新业务,除了短期之内难以带来规模化效应外,那里也有着比通达系更富经验和实力的对手们。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F6012.html)