美国“快递双雄”千亿营收有三宝:错位竞争 并购扩张重金投入

每经记者 孙宇婷 每经编辑 赵桥

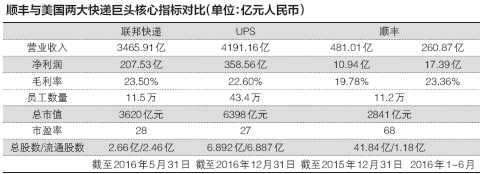

股价持续上涨的顺丰控股3月2日出现回调,截至收盘报67.91元,跌幅2.99%,市值一天蒸发88亿元,但总市值仍高达2841亿元。这与国际快递巨头FedEx(联邦快递)3620亿元(截至3月1日)的市值相差780亿元,与UPS(联合包裹)6398亿元的市值相差3857亿元。那么,国际快递巨头靠什么撑起如此庞大的市值?

以FedEx、UPS等为代表的海外快递巨头,最大的特点是直营,即整个网络从总部到末端全部自行建设,包括人员、车辆、飞机、场站、设施、分拨中心全部自有。美国快递市场集中度非常高,FedEx和UPS两家合计市占率超过了70%。

《每日经济新闻》记者以在美上市的国际快递双雄FedEx和UPS为参照,从财务和估值等核心指标入手,研究当前全球快递业龙头的历史沿革及发展现状,通过与顺丰进行横向比较,探讨目前深市市值第一的顺丰控股——“中国版联邦快递”究竟在全球行业中处于何种位置。

●双寡头形成之路:“一陆一空”错位竞争

创立于1907年的UPS,前身是美国信使公司,它的出现也标志着现代快递业的诞生。

快递业发展之初,人们对运输的时效性要求并不高,作为快递业先行者,UPS的运输方式也随着经济发展的提升及科技进步,从最初的徒步,逐步过渡到徒步辅以自行车、摩托车运输。1913年,公司购入了第一辆递送用车T型福特车,此后业务重心开始转向包裹递送。上世纪50年代,公司取得了公共承运人权,将业务逐渐扩展到全美。当时UPS主攻方向是陆运市场。

1971年,UPS的有力对手,以航空快递起步的FedEx(联邦快递)创立了。联邦快递自创立以来,一直坚持重资产投入,自建运力搭建网络。公司成立之初,就一举购买了8架小型飞机提供航空货运服务,并首创了隔夜快递模式。联邦快递的诞生也开创了以航空快递为代表的现代快递业。不过,正因为重资产经营模式,联邦快递早期经历了巨额亏损。

1978年,《美国民航放松管制法》获通过,随着美国政府解除对航空运输业限制,前期掷重金布局运输网络的联邦快递占得先机。同年,联邦快递在纽交所上市,当时发行价为24美元/股。

率先上市的联邦快递,利用在二级市场获得的资金,在多地建立了分拣中心。自上市以来,联邦快递的年营收增速在40%左右。三年后,联邦快递就成长成为美国航空货运业的老大。到1983年,联邦快递年营收额达到10亿美元,成为美国历史上首个创立不足10年,仅靠公司内生性成长就达到10亿美元营业额的公司。

很快,联邦快递将版图扩展至邻国加拿大,并逐步加大力度开展国际快递服务:1992年联邦快递在香港设立亚洲区总部;1995年,成为首家获得直飞中美航权的快递运输公司。

上个世纪80年代中后期,美国快递业版图初步形成,在空运件领域占据优势的联邦快递开始朝着陆运件发力,而UPS则开始向空运领域渗透。

1988年,联邦航空管理局授权UPS运营自己的飞机,由此UPS成了一家正式的航空公司。同样是在上世纪80年代,UPS真正开始切入国际市场,在美洲、欧洲、中东、非洲和太平洋沿岸地区开展业务。

经数年发展后,美国快递业形成了“空运老大”联邦快递和“陆运龙头”UPS独大的“双寡头”格局,两家合计市场份额占全美七成以上。

●双寡头并购之路:标的来自三大领域

上世纪90年代末,联邦快递开始通过外延性并购扩大市场份额,力图进一步提升行业地位。从1998年以来,联邦快递先后并购了16家公司。

据《每日经济新闻》记者梳理,这些标的大致来自三大领域:国际快递、综合物流以及电商。通过这三类并购,公司快速切入目标地的快递市场,在加强物流细分领域综合实力的同时,将触角延伸至电商环节。

目前,联邦快递主要业务划分为四类:全球快递(FedEx Express)、联邦地面(FedEx Ground)、联邦货运(FedEx Freight)和联邦服务(FedEx Services)。

记者根据财报数据粗略估算,2016财年,对公司营收贡献最大的是全球快递业务,在总营收中占据半壁江山,其次是地面业务,占总收入的32.6%。虽然空运业务仍是联邦快递的优势,但从近3年的营收复合增长情况看,地面业务异军突起,平均增速达到16.15%,是联邦快递增速最快的业务板块。同期,公司的全球快递业务增速为-0.89%,增速放缓明显。

1999年UPS在纽交所上市,进一步增强了公司的资金实力。上市迄今,UPS累计并购超过40家公司,包括货车运输和航空货运、零售发运和商业服务、海关报关以及金融和国际贸易服务的行业领军者。

UPS如今业务横跨大西洋和太平洋,在超过185个国家和地区经营国际小包裹和文件网络,并成为全球供应链管理领军企业。目前UPS的主要业务包括国内、国际包裹分部,供应链和货运分部。

在UPS这三块主要业务中,对收入贡献最大的是美国国内包裹分部,占2016财年总收入的62.88%,收入增长最快的则是供应链和货运分部。

两家快递寡头的业绩出色表现吸引到不少价值投资者的潜伏。据记者梳理,截至3月1日,联邦快递和UPS的主要股东中,都出现了全球基金管理公司美国先锋集团(Vanguard Group)以及贝莱德集团(Black Rock)的身影。其中,先锋集团和贝莱德占据了UPS的第一和第二大股东,持股占比分别为6.69%和6.62%。联邦快递目前第一大股东为公司创始人,持股占比达7.31%,先锋集团和贝莱德分别位居第二和第四大股东,分别占6.41%和5.67%的股份。

●快递巨头关键指标PK:顺丰能排第几?

那么,美国“快递双雄”的盈利能力究竟如何?《每日经济新闻》记者翻阅两家公司财报了解到,2016财年,联邦快递(截至2016年5月31日)和UPS(截至2016年12月31日)的营收分别为503.7亿美元和609.1美元,对应净利润分别为30.16美元和52.11美元。同期,联邦快递毛利率为23.5%,净利率为6%,UPS的这两项财务指标则分别为22.6%和8.6%。

再将时间轴延长点,据记者统计,2012财年~2016财年,联邦快递和UPS的毛利率均值分别为21.82%和22.42%,净利率均值分别为5.38%和8.1%。显然,UPS长期的盈利能力始终强过联邦快递。其主要原因在于:一是陆运件的盈利能力更强,联邦快递的空运件业务占比较高,加重了运营成本负担,从而削减了利润;二是UPS业务量更大。

从两家企业的研发投入来看,2016财年,联邦快递投入在运力、信息技术和网络建设方面的资金高达48.28亿美元(约合人民币332亿元),而UPS的资本开支也达到29.65亿美元(约合人民币204亿元)。根据两者历年的资本开支情况,联邦快递的资本投入一直略高于UPS。

再来看估值指标。1978年登陆纽交所的联邦快递,历史最高市盈率为35倍,年均市盈率约为17倍。

而UPS的平均动态市盈率为25倍,最高时达到33倍。记者注意到,UPS常年将净利润的50%用于支付股利,而联邦快递年均分红比率约10%。因分红率较高,UPS的历史估值水平也略高于联邦快递。

根据wind数据,截至3月1日美股收盘,联邦快递市盈率为28倍,UPS为27倍,均在历史波动范围内。联邦快递和UPS的最新市值分别为526.14亿美元(约合人民3620.32亿元)和929.8亿美元(约合人民币6397.86亿元)。

最后来看A股市场上资金热炒的顺丰控股。

2002年,顺丰由国内快递业流行的加盟制转为直营制,为保证直营模式下的效率和安全,顺丰着力打造自上而下的网络、运力与IT系统。此后,顺丰不断采购飞机,保持了公司高质量运输速度和效率,并成为中国拥有货机数量最多的民营快递公司。以商务件快递起家的顺丰,如今也成长为综合性集团,旗下除速运物流业务外,还囊括了金融、商业等业务板块,但这些板块未被装进上市公司的资产中。

从商业模式上看,顺丰控股对标美股的是联邦快递。根据顺丰控股业绩快报,2016年,顺丰营业收入为574.83亿元。截至3月2日,顺丰控股总市值为2841.14亿元,市盈率68倍。

而成立近46年、业务网络遍布全球的联邦快递目前市值仅多出顺丰控股780亿元,支撑起联邦快递千亿市值的,是高达人民币3465.91亿元的年营收额。显而易见,顺丰的营收规模和国际巨头相比,尚不在一个量级。随之而来的问题是:顺丰控股575亿元的营收是否足以托起2841亿元的市值?这仍待时间检验。

此外,资金热炒背后,顺丰控股的股本结构也引发了关注。目前,顺丰控股总市值为2841亿元,而流通盘在1.18亿股左右,仅占总股本的2.82%,流通市值为80.13亿元。这种股本结构使得小资金很容易撬动千亿元的大市值。反观国际巨头联邦快递和UPS,其流通股本占总股本比例均超过了90%。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F681.html)