深陷价格战的快递玩家们,纷纷寻求开辟第二增长曲线。

编者按:本文来自微信公众号“快递观察家”(ID:exobserver)。

亿豹网近日获悉,通达系领头羊中通低调开启冷链加盟业务,与快递类似,中通冷链末端仍采取加盟模式,平台采用直营化操作,目标到年底实现全国80%县级城市覆盖的门到门冷链网络。

放眼快递企业,顺丰是第一个吃冷链螃蟹的,流通率低、损耗率高、配送集中度低等因素成为长期制约行业发展的瓶颈。对于通达系来说,冷链业务既是一个新的利润版块,更是一块难啃的硬骨头。

全国布局网点超1500个

关于加盟商的条件,中通冷链表示,除了具有一定的经济实力及冷链运营经验外,加盟商应具备相应操作人员、经营场地、冷库、支线转运车辆等,并按照总部要求统一门面装修。

亿豹网了解到,进入5月份后,中通冷链招商加盟推介会将相继在武汉、成都、郑州、北京等地举行,按照官方的计划,预计到2021年底前,将完成30个省会城市、250+地县、1500+服务网点覆盖范围,实现全国80%县级城市覆盖密度的门到门冷链物流网络。

与加盟制快递类似,中通冷链以直营+加盟为组织模式,依托中通集团的网络优势和生态优势,构建包括产地仓、销地仓、网格仓在内覆盖全国的冷链云仓网络,并在全国30+核心城市布局DC,形成全国转运网络。

也就是说,冷仓与干线由总部直营投资,末端配送由加盟商负责。据了解,中通的冷链产品将覆盖冷藏、冷冻和深冷等多温层运输需求,包括小票零担、大票零担、冷链专车、城配等产品体系。

而运营模式分为四类,即一地发全国、产销地仓干配一体化、销地仓配和前置仓配送,基本上囊括了远程、仓配、同城三个维度的冷链运输半径。

此次中通冷链开启加盟,也为其整个生态圈再添一块版图。中通冷链全资子公司星联航空运力平台全程助力,借助快递、快运网络基础及生态圈相互赋能,快速实现全国网络覆盖。这也预示着这张进军高端的“蓝网”将依托航空和冷链资源,成为中通新的网络服务平台。

趋利避害谋求细分领域

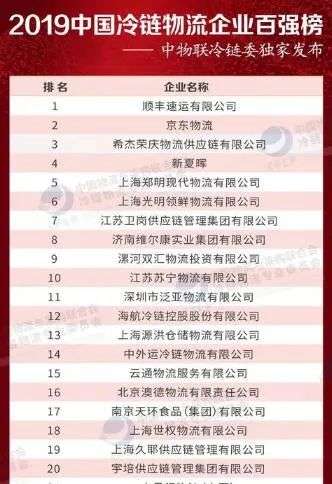

按照中国物流与采购联合会冷链委发布的《2019中国冷链物流企业百强榜》显示,顺丰速运、京东物流、希杰荣庆、新夏晖、上海郑明、上海光明领鲜物流等位列100强企业前五位。

从榜单来看,顺丰速运2019年蝉联榜单第一位,而在2018年位居榜单第二名的希杰荣庆物流供应链下滑至第三;京东物流今年则上升至第二名;与顺丰“联姻”的新夏晖,从2018年的第十一上升至榜单第四名。整体来看,基于电商及快递的冷链企业,业务规模增量较大,不断赶超传统企业。

尽管冷链运输在当下获得政策红利,但行业依然存在标准不一、运营效率较低、运输成本较高等现状,企业在实现上下游业务衔接时还存在瓶颈和难度。

亿豹网发现,与此同时,生鲜电商市场规模日渐扩大,通过上述榜单也可以看出,互联网正在成为冷链需求的新通道,徘徊在B2B服务的传统冷链企业在失守江山,而通达C端的冷链企业则赢得更多主动。

在这种利弊双存的处境下,对快递企业而言,如何把握机会,克服现有问题,借势为自己切得一块冷链蛋糕成为入局的首要考虑因素。

目前来看,冷链企业主要还是在市场单独服务某一区域的运输或仓储,具备全链路解决能力的企业仍然很少。受需求拉动,越来越多的企业进入冷链,导致物流资源无法共享、终端客户资源严重分散,且冷链城市配送小批量、多品种、高频率的特点,导致城市末端冷链配送企业集中度低,物流资源浪费严重。

尽管顺丰作为冷链营收领头羊,但单个企业普遍规模较小。从顺丰2020年财报中可见,冷运及医药业务板块营收同比增长27.53%至64.97亿元,主要产品包含冷运特惠、冷运零担和冷运专车,食品冷库达62座。

营收的增长受制于完善的硬件支撑,虽然从供给端来看,我国冷库容量增长态势良好,但受各种因素的制约,冷链市场仓库的有效供给量仍然较低,标准冷库则更是少之又少,我国冷库需求缺口巨大。

冷链快递需求正处于上升阶段,尚未形成整体需求,市场仍在培育阶段。业内人士向亿豹网表示,抛开全链路的冷链要求不说,相比于顺丰可以利用自身的航空、陆运、仓储等优势,整合现有直营门店等末端配送资源相比,通达系进军冷链不要一锅端,还是在产品与客户上选择适合自己的细分领域。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fwlnews%2F15162.html)