国家邮政统计局:2021年8月全国快递单量同比增长24.24%至89.9亿件,前8月单量 673.20 亿 件已超 2019 全年,国家邮政局预计 9 月单量同比增速 25%。

电商网购驱动仍在,叠加快递下沉、快递出海稳步推进,2021 全年行业快递业务量大概率突破千亿,未来 2 年有望维持 20%以上同比增长。

9 月派费提升信号已现,政策强监管叠加旺季来临将有效推升单价,恶性价格战趋缓。

惜金点评:

根据企业公告:8月顺丰、韵达、申通、圆通分别完成件量8.7亿件、15.3亿件、9.1亿件、13.8亿件,同比增速分别为33.1%、19.0%、15.9%、27.3%,其中圆通、顺丰件量增速超过行业增速,顺丰市占率9.7%,申通市占率10.2%、相较7月上升,韵达及圆通市占率相较7月小幅回调。

驱动件量提升的原因是什么:

主要源于实体网购需求催化,2021 年 1-8 月,实体网购零售额 6.63 万亿元,较 2020 年同期增长 15.90%,较 2019 年同期增长 30.73%;

这个增长速度无疑是非常迅猛的,甚至可能存在低估:由于国家统计局实体网购统计口径原因,部分直播带货属于新兴网购营销模式未被统计。

价格战趋缓:

8月行业票价9.34元,环比提升0.08元

仅仅提升0.08元,为啥刺激股价大涨?

别小看一点点提升,量大情况也很可观,比如韵达8月单量15.25亿件,相当于仅8月就多了1.22亿的利润,而去年整年韵达的净利润才14.24亿。(当然,这个提价利润并非都归公司,还有大部分是要作为员工福利。)

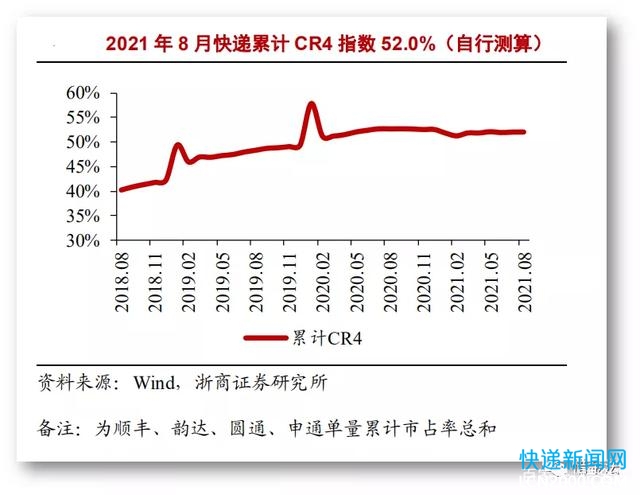

行业集中度情况:

目前快递行业同质化竞争严重,主要还是依靠价格战。未来龙头公司有望通过规模效应降低成本,我们来看下CR4的集中度情况,越来越向龙头集中。

8月市占比对比:韵达>圆通>申通>顺丰。

不过从8 月份2年复合增速看,顺丰>圆通>韵达>申通。

总结:

受件量增加和价格战趋缓的消息影响,本周物流涨幅明显。尤其韵达9月至今涨幅36%,圆通涨53%。

从上游电商参与端看,直播带货新模式市场大且维持高增长,未来互联网平台反垄断打通也将使得整体产业链提升。

从政策监管来看,有遏制恶性竞争和保护快递员权益的方向。

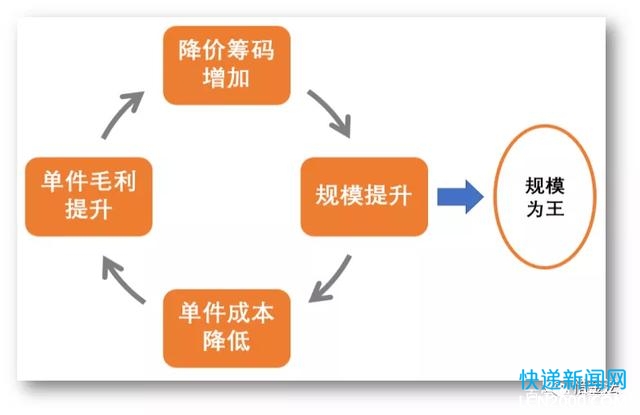

未来是快递行业竞争规模、PK集中度提升的阶段。

这是一个飞轮效应:价格战是为了提升规模,而规模经济带来成本降低的效应,成本降低又将继续降价干掉竞争对手以扩大市占率。(规模是核心竞争力)

长期来看:

对快递公司的估值不应该只停留在净利润上,更应该从“单量、资产、资本”的角度出发,看谁会具有最强规模效应。

除了“以量取胜”的通达系外;顺丰和港股的京东物流在一体化供应链领域的布局也会有产生很强的壁垒,可以关注业态发展。

短期来看:

价格战趋缓给企业回了一波血;传统双11、双12电商旺季和直播带货新模式可能继续推动单量破纪录,带来业绩提升。

可以关注,但是要警惕追高的风险(尤其前期暴涨的可能回调),别一次性投资,也别在短期上配置太多资金。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F18400.html)