核心要点

1.从交通运输数据看复工进展:全国返程人数仅为去年同期的16.5%,返程高峰再度延后且有望在正月二十至三十出现

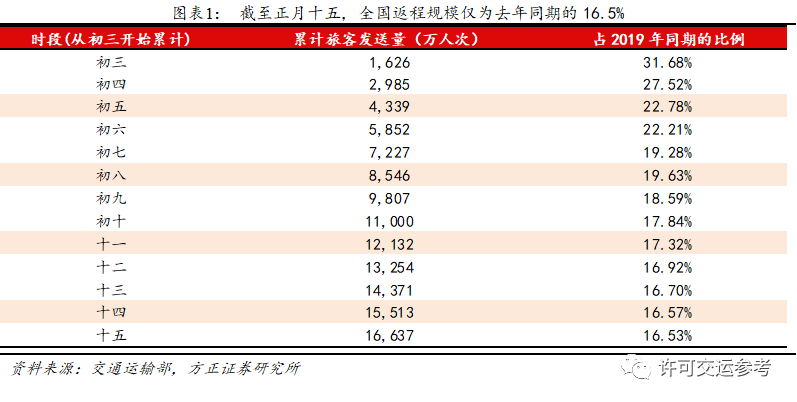

初三至十五,全国返程规模仅为去年同期的16.5%,一线城市总返程规模是去年同期的30.09%,返程高峰尚未开始。考虑到节前返乡潮未明显受疫情影响,节后返程高峰虽继续延后,但不会缺席。预计在正月二十至三十间会出现返程高峰。

2.机场、航空:供给无忧,需求端受疫情冲击较大

①机场产能需要分航空性业务和非航空性业务两部分讨论。

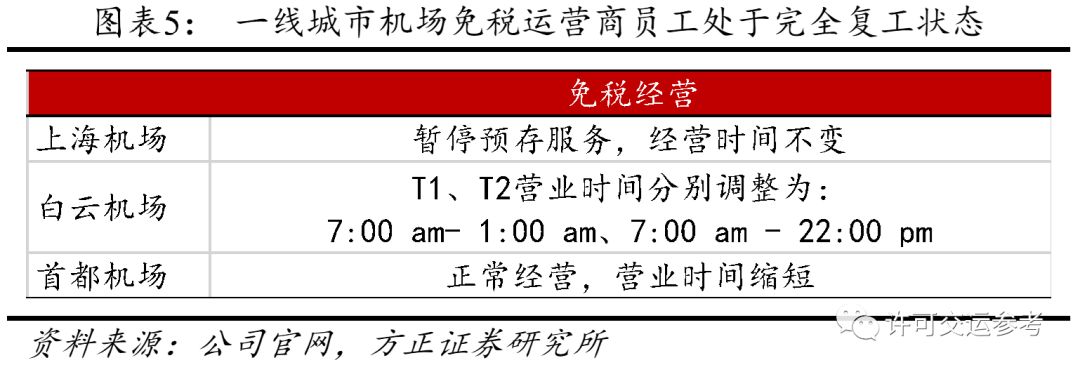

航空性业务:一线员工不存在复工概念,全年正常运行,职能机关员工少部分因疫情尚未到岗。总体来看,全员处于到岗状态;非航空性业务:机场商业运营时间受疫情影响有所调整,有税免税运营商员工同处于到岗状态。综合考虑,机场产能未受影响,完全正常。

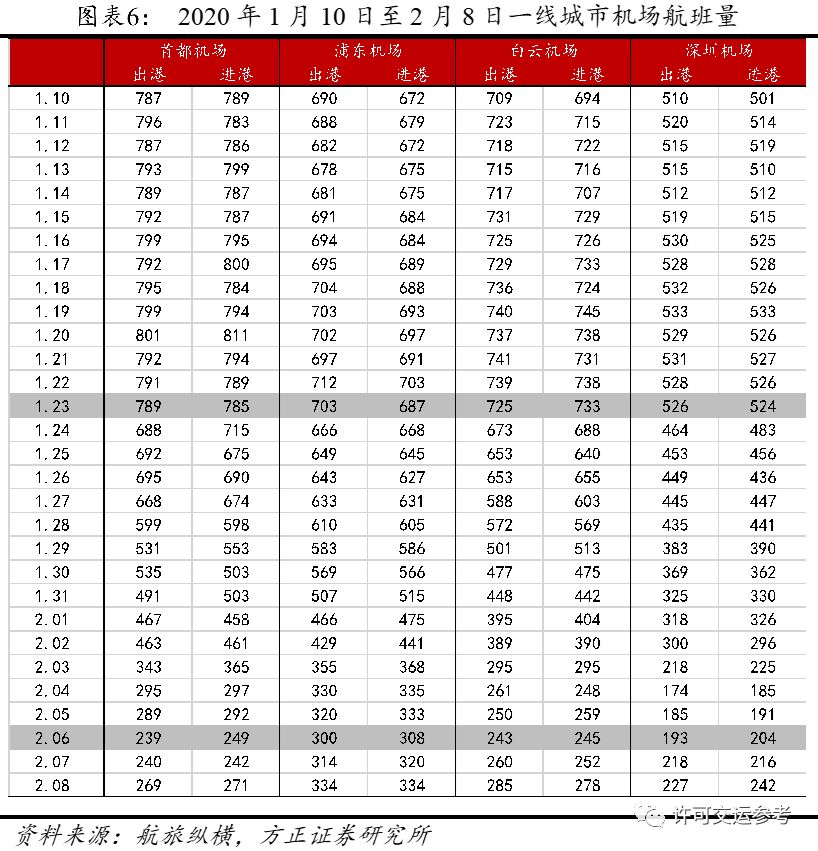

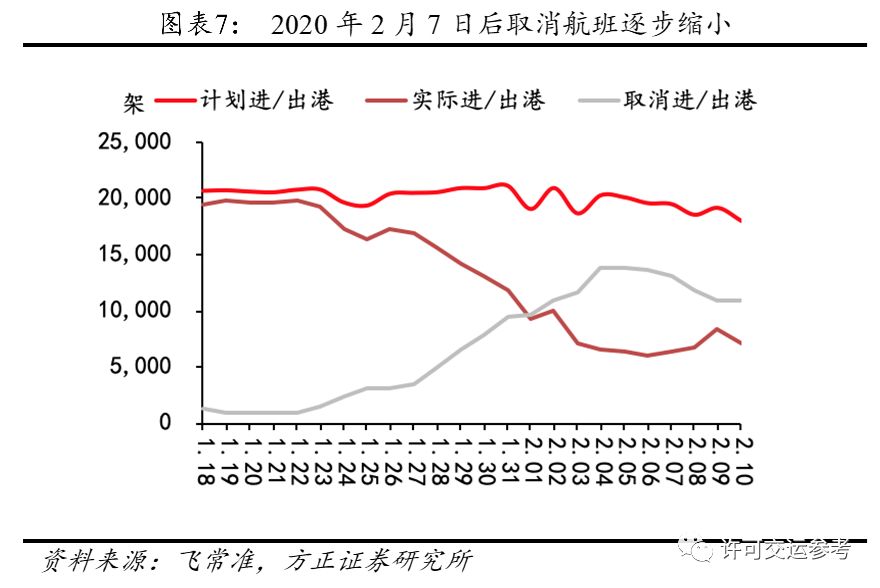

②考虑疫情影响下民航相较高铁更适合作为出行方式,因此航班执行量可以作为复工进展判断的重要观测指标。航班量自2月6日起逐步回升,但复工潮尚未来临。

3.快递:2.10日起全网恢复运营,预计2月中旬恢复4成产能,2月底产能完全修复

①各大快递公司发布运营公告:2.10日起快递行业全面恢复运营。但恢复运营并不意味着产能完全修复,具体到各区域网点和加盟商,其开工情况受地区政策和员工返工影响较大。

快递行业产能完全修复的时间很难早于2.24日;但作为全社会运转的重要基础设施之一,快递行业的复工速度大概率将领先全行业,预计在2月底前快递行业具备产能完全修复的条件和可能。

②综合考虑各项影响因素,预计2月快递业务量增速-18%,全年依然保持乐观,预计全年770亿票,增速21%。

01

复工进展

全国返程人数仅为去年同期的16.5%,返程高峰再度延后且有望在正月二十至三十出现

我们将正月初三界定为返程开始日期,2020年初三至十五,全国旅客发送总量为1.66亿人次,仅为去年同期(10.07亿人次)的16.5%。

从一线城市来看,初三至十五北上广深总返程规模是去年同期的30.09%,其中,北京为30.33%,上海为34.63%,广州为26.48%,深圳为29.52%。

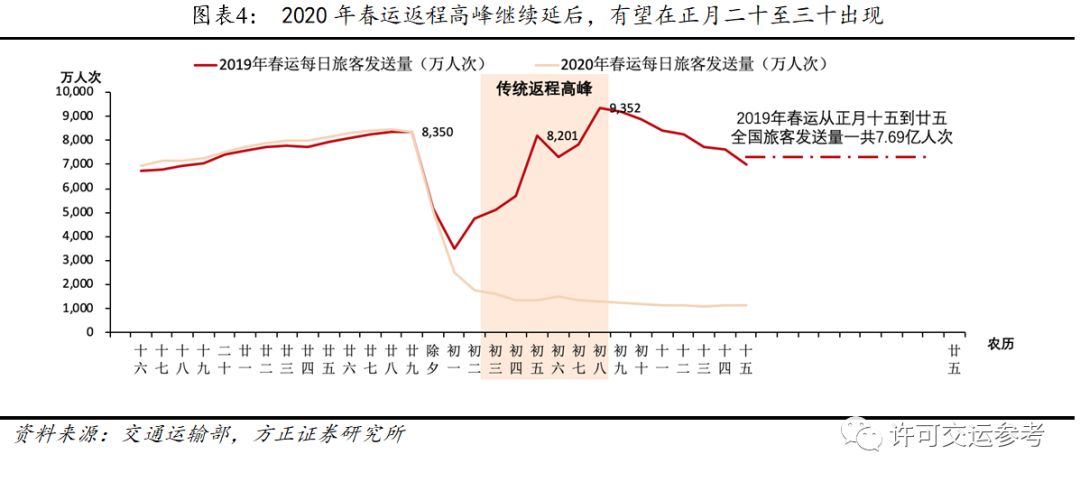

节前返乡潮未明显受疫情影响,该返乡的已经悉数返乡。因此,虽然节后返程高峰一再延后,但随着疫情逐步得到控制,返程高峰终会到来而不会缺席,有望在正月二十至三十出现一波小高峰。

02

一线城市机场复工情况

1.公共交通一线员工正常工作,供给未受影响

机场产能要分自营的航空性业务、授权经营的非航空性业务两部分讨论。首先,航空性业务一线员工不存在春运复工问题,无论疫情与否都正常工作;职能机关员工部分因疫情尚未复工,考虑到职能机关员工总数较少,机场员工基本全员到岗。

其次,机场有税、免税等非航空性业务正常经营,仅对营业时间进行微调,因此各运营商员工同处于完全复工状态。

2.航班量可作为复工进展重要观测指标

从一线城市机场进出港航班量趋势来看,复工自2月6日已经逐步开启,但幅度较小。国内航班执行数量同样可以看出,复工幅度较小。考虑到春节前返乡旅客量正常增长,以及疫情影响下民航相较高铁更适合作为出行方式,初步判断民航复工潮不会消失,继续延后。

03

快递复工情况

1.行业复工时间:2.10日全网恢复运营,春节日货量只有常量的5%

2020年春节的理论放假时间为20200124-2020130七天,根据《国家邮政局部署元旦春节期间有关工作》的精神指示,各公司分别发布运营公告等形式宣告全年无休或采取春节运营模式。

但考虑到春节期间电商件、商务件等上游需求基本停工,以电商件为主的通达百世总部及加盟商其实际经营状态仍以停工为主。春节期间的主要配送需求是由顺丰、京东、EMS的部分产能完成。

参考各公司发布的春节运营公告及历史运营规律,1.31(正月初七)是各公司的理论开工时间,但受疫情影响,各公司均延迟开工。据中国邮政快递报统计,各大快递公司基本于2.10日恢复网络运营。

但恢复运营并不意味着产能完全修复,具体到各区域网点和加盟商,其开工情况受地区政策和员工返工影响较大,根据国家邮政局披露,春节期间业务量只有常量的5%,全面起网后该数据将逐渐修复。

2.行业复工制约因素:地方政策、人力产能配备、需求恢复进度

地方政策:由于全国各地疫情程度不同,各地政府对快递员返回单位的时间要求不尽相同,且目前政府尚未公开表示疫情拐点已经到来,因此各地政策未来仍有持续收紧的可能。

人力产能配备:快递属于网络型运营机制,一个地区的恢复并不能代表整个快递服务网络的全面恢复;同时快递员返岗后仍有7到14天的隔离观察期,因此即使2.10日快递员工能够全面到岗,快递小哥正常工作配送仍要等到2.24日;

需求恢复进度:快递上游的电商和制造业,同样面临延迟开工的问题,其员工也存在返回时间延后和隔离观察的问题。假设电商和制造业在2.24日能够实现全面开工,则需求恢复的时间会略晚于2.24日。

综上,即使疫情发展符合预期,考虑到产能配置和需求恢复的情况,快递行业产能完全修复的时间很难早于2.24日;但作为全社会运转的重要基础设施之一,快递行业的复工速度大概率将领先全行业,预计在2月底前快递行业具备产能完全修复的条件和可能。

3.行业复工影响:2月增速下调至-18%,全年展望依然乐观

根据上文逻辑,假设2.10日左右各公司逐步复工、2月15日左右产能恢复4成(国家邮政局计划产能),2月底产能全面复苏,则测算2月快递行业业务量22.72亿票,同比下降17.70%,预测结果低于《2020年1月中国快递发展指数报告》的2月业务量预期30亿票。

全年看行业维持乐观态度,2020年消极、中性、积极预期下快递行业业务量分别为744、770、783亿票,对应增速17.16%、21.26%、23.31%。

中性预期下770亿票高于此前预期755亿票,疫情整体利好快递企业。

来源/许可交运参考

作者/方正交运许可团队

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F6578.html)