自诺辉之后,打新市场急速降温,萧条了将近3个月了,急需一只热门股提升一下士气。

京东物流这次不知道能不能承担起大家的这份期待。

目前看,申购孖展已经超购220.22倍,预计最终超过650倍,绝对是近期的大热门。

京东物流的优势包括:

母公司的品牌力较强,本身的口碑也不错,但和一般的竞争对手相比,优势不显著。

公司的商业模式曾经是开创式的,「以储代运」的一体化仓配服务能持续带给用户较好的体验,短时间内很难被竞争对手赶上。在公司的持续扩张和整个行业的增长趋势下,有可能扩大优势。

同时,此次 IPO 有软银、淡马锡等明星基石加持,投资者申购占比47.29%。

不足在于:

公司的运营模式导致成本过高,尤其是外包成本逐年增加。公司的收入增幅较大,公司却仍然连续亏损,总体上负债过重。

和竞争对手顺丰和菜鸟相比,除了「以储代运」,其他方面,京东几乎没有特别的优势,甚至在收入规模和人均效能方面处于下风。

整个一体化供应链物流市场比较分散,公司的竞争壁垒不高。

估值方面,京东的营收接近顺丰的一半,顺丰的市值3139亿元,京东的发行市值却高达2500多亿。市销率比顺丰高不少。

虽然打新一般都带有情绪溢价,而且疯狂时,这溢价可能很高,京东健康上市时就高于预期。但目前市场还比较敏感,目测很难有特别的惊喜。

打新分析,言及此处,可以 over 了。

下面尝试用价投思路再详细挖掘一下京东物流,看未来京东的投资价值几何。

公司分析

2007年,京东开始自建物流,2012年正式成立物流公司。自建物流帮助京东提升了用户体验,从而实现和阿里的差异化竞争。

目前,京东是中国最大的一体化供应链物流服务商。2020年,公司为超过19万家企业客户提供服务,覆盖快速消费品、服装、家电、家具、3C、汽车和生鲜等行业。

经过十多年的发展,京东物流已经形成了六个不同属性的物流网络:仓储、综合运输、最后一公里配送、大件网络、冷链网络和跨境网络。

个人快递领域,公司在2018年进军个人快递业务,专注下沉市场,主攻小件电商包邮。

在冷链方面,京东物流陆续上线冷链城配、冷链整车、冷链仓储等产品,目前已经完成 F2B2C 核心骨干网络的搭建。

在快运方面,2020年京东物流以30亿元控股跨越速运,开始深入推进B网、大件网的建设。

在科技业务板块,2020年公司发布「JDL物流科技」品牌,将打造包括无人机技术、价值供应链、云仓等新的增长曲线。

用护城河理论来看京东物流,公司的品牌力相对比较强,但是优势不显著;公司不具备成本优势,也不存在高转换成本;物流行业本身就需要一定的规模和网络效应,这种基本上只能阻挡一般的潜在参与者,而没法对已经进来的竞争者形成持久优势。

公司相对明显的优势在于「以储代运」的商业模式。「半日达」、「次日达」给用户带来较好的体验。为此,京东物流2014年在上海启动「亚洲一号」,如今在22个城市有32座「亚洲一号」。截至2020年末,京东物流运营900多个仓库和超过1400个云仓。

顺丰的营收是京东物流的2倍多,但仓储面积只有京东物流的不到23%。

京东物流在一体化供应链物流的领先优势在短期之内很难被竞争对手赶超,甚至随着整体行业规模的增加,有机会能进一步扩大优势。

另一方面,京东来自其他客户的收入占比逐年提升,成为公司值得关注的新的增长点。

行业分析

根据灼识咨询报告,按照物流支出计,中国是世界上最大的物流市场,2020年总支出达到14.9万亿元,且预计2020年至2025年的复合年增长率将达到5.3%。

2020年,中国一体化供应链物流服务行业的市场规模达人民币2.03万亿元,预计到2025年将进一步增至人民币3.19亿元,复合年增长率为9.5%。

目前,国内一体化供应链物流市场比较分散。根据灼识咨询报告,2020年按收入计排行前十的企业仅占9.0%的市场份额。排行前十的企业中,京东物流是最大的一体化供应链物流服务商,2020年市场份额为2.7%。

财务数据

2018年、2019年、2020年公司的收入分别为378.73亿元、498.48亿元、733.75亿元,增长率分别为31.62%、47.20%。不过总体公司处于亏损状态,2018年至2020年,分别亏损27.65亿元、22.37亿元、40.37亿元。预计2021年,公司的亏损会进一步加剧。

从数据看,公司还处于扩张阶段,收入增长较快,但由于成本过高,公司尚未实现盈利,且短期之内,这种趋势难以改变。

2018年~2020年,公司的毛利率分别为2.9%、6.9%、8.6%。总体看,趋势向好,但仍然偏低。相比而言,顺丰的毛利率分别为:17.9%、17.4%、18.1%,比较稳定。

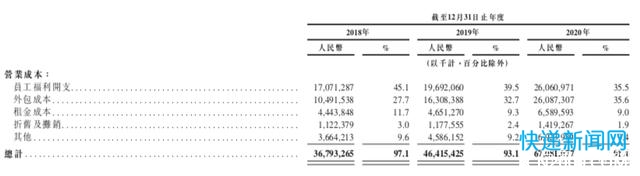

公司的主要营业成本在外包和员工福利开支,这两项加起来就高达71.1%。其中,外包成本所占比重逐年增加。外包成本包括:

由运输公司及其他服务供应商就分拣、运输及派送服务收取的费用;与最后一公里即时配送服务相关的费用,用于提升自营最后一公里配送能力;劳务外包成本。

进一步证明公司在持续扩张,开疆拓土。

公司的自由现金流为负,净资产为负,入不敷出。持续烧钱,暂时看不到头。

从公司的收入结构看,自2018年开始进军个人快递领域,来自其他客户的收入逐年增长。公司正在摆脱过分依赖一体化供应链的局面。新业务成长比较快。

风险

公司的财务状况极不健康,运营成本过高,负债过重,依靠融资度日,公司还不具备自我造血功能。物流行业不似医药行业,医药行业前期需要投入巨量研发金额才能打造出具有产权保护的优秀产品,随后的利润也是可观的。物流行业烧钱所打造的壁垒,主要是程序性的,规模化的,护城河不会太宽。京东物流的未来不确定性太强。

估值

公司处于亏损状态,市盈率和市净率都无从参考,市销率3.27~3.60,相比顺丰的市销率2.06算比较高的。

小结

京东物流的优势在于「以储代运」的模式让货物可以快速送到用户手中,给用户带来良好的用户体验。并且短期之内,很难有对手可以赶超。而且,公司的新的增长点贡献的营收比率在逐步上升,公司在逐步摆脱过度依赖自身商城的局面。公司的毛利率也在不断提升。公司的品牌影响力也比较高。

不过,公司的营业成本过高,尤其是外包成本逐年增加,公司还在烧钱扩张,以维持优势。这导致公司负债过重,短期之内无法完成自我造血。在一体化供应链物流领域,公司虽然份额最高,但优势不明显。且目前的发行市值偏高,从投资的角度,可以再观察等待。

这种重运营的公司需要放到更长的时间维度去考虑,如果不打算投资5~10年,京东物流不会是好的投资标的。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fwlnews%2F15365.html)