导读

在快递进入微利或亏损时代,哪家快递公司能胜出?

在义乌市场,快递价格从2元急跌至1.5元,2021年初触及1.4元,甚至有快递企业开出了击穿义乌底价的快递价格1.1元,各家快递公司几乎都给出了低于成本的价格。这也使得快递企业的利润开始不断下滑,逐渐进入微利或亏损时代。

的确,纵观去年全年,快递“价格战”越演越烈、企业增量不增收,这是一个不争的事实。明显可以看到通达系在打法上已经出现了一些变化,从2019年的兼顾规模和利润,转变到2020年的全力冲规模,不惜牺牲一些利润去换取市场。

但“价格战”无论怎么打,企业的商业模式和战略打法都是建立在利润空间基础上,背后核心拼的还是成本和服务。

从各个快递企业2020年的运营成本来看,申通和百世快递总体偏高(这点从这两家去年的利润情况也能看出),中通、韵达、圆通的运输成本和操作成本总体差异不大。

数据来源:企业年报;制图:罗戈网

注:1)带星号数字为估计值,仅供参考;2)中通单件总收入/总成本未计入派费;3)2020年申通重点推进转运中心直营化,截止2020年底自营部分的转运中心为94.12%,中转成本数据仍不可比;

总的来看,结合可比口径单票收入:申通(2.42)>百世快递(2.28)>圆通(2.27)>韵达(2.24);各家单票收入降幅均在20%+,其中韵达下降幅度最大(-26.33%),主要原因在于2020年行业价格战以及单票重量下滑。

- 单票总成本:韵达(2.06)<圆通(2.13)<百世(2.28)<申通(2.35);

- 中转成本:韵达(0.88)<圆通(0.94)<中通(0.99)<百世快递;

- 派送成本:圆通(1.17)<韵达(1.18)<百世快递(1.23)<申通(1.39)。

1、中通快递业务成本变化

2020年全年中通单票营业成本为1.04元(不含派费),较上年降低12.6%。其中,单票运输成本为0.51元,较去年同期下降0.11元;单票中心操作成本0.31元,较去年同期下降 0.03元。主要原因得益于自有车队持续扩大、高运力甩挂车比例提升、自动化设备增加且利用率提升。

中通2020年全年毛利率从2019 年的29.9%下降至23.1%,主要原因是快递竞争导致的单票收入下降以及人工成本持续上涨影响。

2、韵达快递业务成本变化

2020年全年韵达单票营业成本为2.06元,同比减少0.77元,较上年降低27.2%,可比口径下连续六年呈下降趋势,也是“通达系”中下降幅度最大的。其中,单票中转成本0.88元,下降,较去年同期减少0.21元,下降约20%;单票运输成本为0.55元,较去年同期下降0.18元;单票中心操作成本0.29元,较去年同期下降0.04元。此外,韵达全年毛利率为7.78%,比上年同期下降3.57个百分点。

策略上,韵达实施“揽小、揽轻、控重、控泡”工程,并通过直发减少中转拆包、优化车型加大运力车辆、牵引车辆比例、转运中心自动化设备处理能力的提升和转运中心人均效能提升去降低单票的资源成本。

3、圆通快递业务成本变化

2020 年单票成本2.13元,同比减少0.47元,降幅达18.12%。其中,单票运输成本为0.51元,较去年同期下降0.18元,同比降幅达26.29%。主要原因在于,圆通2020年提升了自有运输车辆占比和利用率,并加大了双边运输车辆、甩挂车辆、大型运输车辆的使用率。减少了转包和回流次数。单票中心操作成本0.31元,较去年同期下降 0.05元,同比降幅达13.41%,人均效能同比提升超 36%。主要原因在于圆通自动化分拣设备等先进设备的投入,自动化、智能化水平的提升。情况与中通、韵达类似。

当然,受快递价格战以及劳动力成本持续上涨影响,2020年圆通快递业务整体毛利率比上年减少5.08个百分点,仅有6.97%。这边变化比较明显的是派费和中心操作成本费用,随着业务量的增加成本增幅较大,分别较2019年上涨了23.83%和20.15%,占总成本的比重也分别增加了3个百分点和0.45个百分点。

4、百世快递业务成本变化

2020年全年百世单票营业成本为2.28元,同比减少0.46元,较上年降低16.8%。其中,单票运输成本为0.64元,较去年同期下降0.12元;单票中心操作成本0.34元,较去年同期下降 0.03元。全年毛利率从 2019 年的4.7%下降至0.3%。

5、申通快递业务成本变化

2020年全年申通单票营业成本为2.35元,同比减少0.44元,较上年降低15.77%。其中,单票运输成本为0.42元,较去年同期下降0.14元。申通2020年毛利率下降7.28百分点,仅3.09%。其中,派费和中转费用毛利率分别为-2.43%和-9.62%。

小结

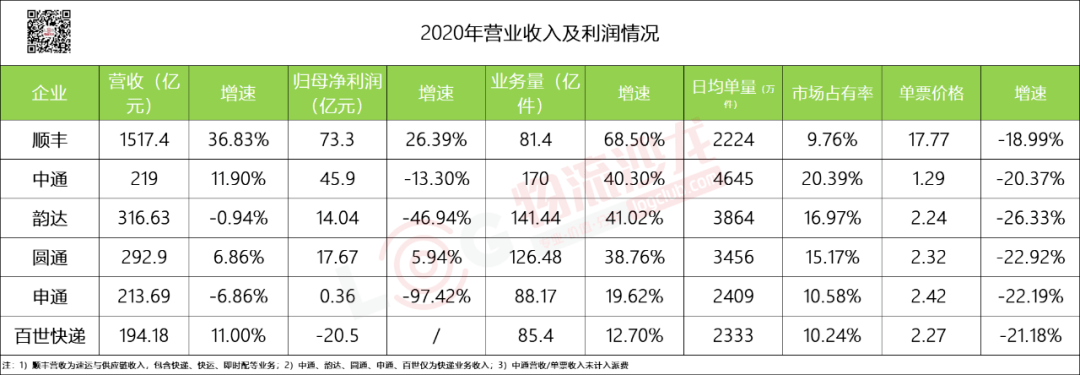

此外,从营收、净利润、业务量、单票价格等几个重要指标来看,整体表现更好的是中通。作为桐庐帮中最晚入行的“小弟”,中通已一跃成长为连续5年市占率最高的快递企业,背后离不开它的经营模式层面的创新,以及基础设施和科技的重金投入。

数据来源:企业年报;制图:罗戈网

注:1)顺丰营收为速运与供应链收入,包含快递、快运、即时配、供应链等业务;2)中通、韵达、圆通、申通、百世仅为快递业务收入;3)中通营收/单票收入未计入派费;4)百世净利润数据为全集团,包含快递、快运、供应链等。

在业务量方面,中通2016年后就一直保持在业务量上领先,全年完成业务量170亿件(同比增长40.3%),对应市场占有率20.39%,正逐步与第二名的韵达(16.97%)和第三名圆通(15.17%)拉开差距。总体排名:中通(20.39%)>韵达(16.97%)>圆通(15.17%)>申通(10.58%)>百世快递(10.24%)>顺丰(9.76%)。

数据来源:企业年报;制图:罗戈网

在业务量增速方面,顺丰最高的,其次为韵达和中通。总体业务量增速排名:顺丰(68.5%)>韵达(41.02%)>中通(40.3%)>圆通(38.76%)>申通(19.62%)>百世快递(12.7%)。

在归母净利润方面,2020年全年顺丰依旧领先,达73.3亿元,同时也是增幅最高的,增长了26.39%。虽然因为2021年一季度加大新业务开拓及资源投入力度以及给予一、二线在岗人员补贴等导致经营成本上升,亏损了9.89亿元,但从长远看,顺丰正在进行四网融通项目建设投入,可巩固顺丰的长期竞争力。

总体看,2020全年受价格战影响,净利润均有所下降,其中百世亏损扩大,申通下滑幅度最大,达到-97.42%。总体归母净利润增速排名:顺丰(26.39%)>圆通(5.94%)>中通(-13.3%)>韵达(-46.94%)>申通(-97.42%)。

当然,伴随4月初百世快递、极兔速递因低价倾销被罚有望让快递价格竞争得到阶段性缓解,草案的出台也会一定程度上让今年第二季度快递企业的利润状况得到修复。归根结底,快递服务本质拼的是服务、消费者体验,对成本的优化,只有在不断通过模式、机制创新、提升信息化能力等方式把效率和成本进行优化之后,才能拥有自己定价的能力并获得可持续的发展。

作者 | 小周伯通

来源 | 物流沙龙

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F14768.html)