随着市场需求的动态变化,快递企业依托寄递渠道拓展服务领域和服务链条,逐渐向综合物流供应商升级。其中,零担市场成为快递企业布局的重点,顺丰、百世、中通、韵达、京东等主要快递企业陆续进入零担市场,并逐步成为零担市场上最重要的参与主体。

根据运联最新公布的《2021中国零担企业30强排行榜》(注:以2020年数据进行排名,以下均是按照上一年度收入数据进行排名),顺丰等5家快递企业进入排行榜前十之列,顺丰、德邦稳居前两位。不难发现,快递企业进军零担市场,虽然增加了市场端需求供给,但一定程度上也加剧了零担市场的竞争、加速了市场资源要素整合,带来整个业态、结构、模式的演变。

零担市场增速滞后于快递市场

零担市场方面,中头部企业整体保持快速增长,排行榜前30强企业业务收入之和从2016年的516.2亿元增长至2020年的815亿元(注:根据运联《2017-2021年中国零担企业30强排行榜》汇总整理),年复合增长率为12.1%,远高于同期零担市场整体的增速,头部企业市场份额快速提升。

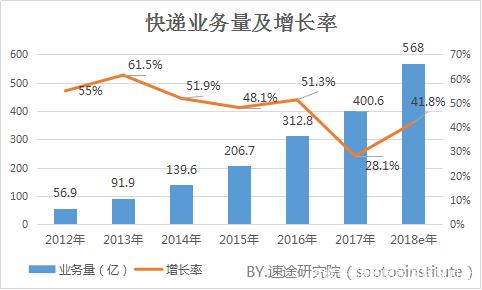

快递市场方面,整体实现高速增长,全国快递企业合计完成业务收入自2016年的3,974.4亿元增长至2020年的8,795.4亿元,年复合增长率为22%,比零担市场前30强企业增速高10个点以上。

从零担市场内部结构来看,快递企业的零担业务收入之和自2016年的146.4亿元增长至2020年的436.1亿元,年复合增长率高达31.4%,增速是同期前30强企业增速的2.6倍,占其比重自2016年的28.4%提高到2020年53.5%,超过一半,累计提高25.1个百分点。

与此同时,快递企业的零担收入增速也高于传统零担企业,扣除快递企业的零担业务收入后,传统零担企业的业务收入4年基本持平,年复合增长率不及0.5%,2017年和2020年还出现小幅回落。前30强排行榜的入围门槛也几无变化,2016年准入门槛为3.4亿元,2020年为3.5亿元,基本持平。

究其原因,一方面是企业排名的变化较大。除前十企业外,其余企业收入大部分在5亿元左右,企业之间业务收入差距较小,业务收入波动较大,入榜企业更换频繁;另一方面,零担市场受需求变化影响较大。从整个社会物流需求变化来看,小批量、高频次需求明显增多,且运输物品中零部件运输占比提升,物流需求逐步向快递渠道进行分流。

市场集中度快速提升

竞争格局加速演变

据统计,我国零担市场前30强合计增速高于行业增速,所占市场份额持续提升。在零担收入前30强中,前8家企业的市场集中度CR8自2016年的62%提升至2020年的77.1%,累计提升15.1个百分点,呈现快速提升的趋势。

同时,市场份额及资源要素也在不断向头部企业集聚。从企业排名变化来看,前10家企业排名相对稳定,与2016年相比,中铁、远成、天地华宇、盛丰、龙邦和佳吉跌出前十之列,由百世、三志、中通、德坤和韵达替代。另外,10~30名之间迭代更加明显,市场洗牌进入加速期。

而导致市场集中度快速提升的原因,一方面是零担市场产品高度同质化,市场准入门槛较低。价格是衡量市场竞争力最重要的指标,零担市场价格战日益激烈,甚至部分企业部分线路打出免费的口号,部分二三线零担企业市场竞争力下降,市场份额明显下降。另一方面,外部资本加速涌入,头部企业融资更加频繁,通过并购、加盟、战略合作等多种方式整合资源,健全服务网络,市场份额持续提升,边际成本明显下降,在市场竞争中优势显现。

快递企业

在竞争中处于优势地位

2021年零担收入排行榜前30强中,顺丰快运连续两年位居榜首,德邦和百世分别位居第2位和第5位,中通和韵达紧随其后,位居第7位和第9位,韵达首次跻身前十,京东快运位居第16位。主要快递企业零担业务快速增长,市场份额显著提升。

顺丰2020年业务收入完成207.8亿元,同比增长66.9%,仅顺丰一家零担业务收入占前30强的比重超过四分之一,顺丰新增收入83.3亿元,而前30强新增仅48亿元,对市场增长的贡献率显著。

与传统零担企业相比,快递企业在零担市场优势凸显:

- 一是网络优势,快递企业拥有覆盖最广的服务网络,全国快递网点乡镇覆盖率已经超过98%,遍及城乡;

- 二是技术优势,快递企业在大数据应用、自动分拣、信息化等技术研发应用水平远超零担企业,劳动生产率较高;

- 三是资本优势,主要快递企业均已登陆资本市场,融资能力较强,融资成本较低;

- 四是流量优势,“通达系”主要企业日均件量均在3000万件以上,部分企业日均超过5000万件,规模经济效应显著;

- 五是应用场景更丰富,从服务生活向服务生产生活并重拓展,服务领域更广,需求更加多元化,存在较为明显的范围经济。

市场竞争加剧 资本作用凸显

整体来看,我国零担市场的规模是万亿元级别,需求比较旺盛,且当前还处于稳健增长阶段,市场拓展还有相当潜力。但目前我国零担市场集中度偏低,2016年我国零担市场CR4、CR8和CR10分别为1.9%、2.8%和3.2%,同期美国零担市场CR4、CR8和CR10分别达到43.61%、66.94%和74.58%(注:数据来源:兴业证券)。

与美国相比,我国头部企业的未来发展仍有很大提升空间,零担市场也将逐步从增量市场向存量市场转变,市场竞争将更加激烈,而价格竞争便是最直接也是最有效的方式。

预计未来我国零担价格将持续下探,市场洗牌继续加速,部分二三线企业逐步将退出市场。特别是在快递价格持续下降的情况下,快递的“使用门槛”越来越低,部分区域价格低于零担,导致零担需求外溢。

此外,零担企业转型步伐也将加快,一方面借鉴推广快递的加盟运行模式,并购重组将时有发生,通过整合将干线网或区域网快速拓展成为全国型网络,激发网络效应;另一方面,向专业化物流发展,提高“准入门槛”。

值得一提的是,在企业发展过程中,资金流的断裂也将导致整个网络的崩盘,于是融资能力便成为企业生存和发展的重要基础,而价格竞争对企业资金链的稳定同样提出了新的挑战。从零担市场融资情况来看,现在该赛道的融资事件主要集中在网络型的头部企业,中小零担企业的融资频次和规模明显下降。

毫无疑问,随着上市条件放宽,头部企业上市融资的步伐势必将加快,如安能物流已经向港交所提交了上市申请。此外,还有几家头部零担企业也正在筹划上市。可以预见的是,不久的将来,零担市场将进入资本竞争的时代。(作者系国家邮政局发展研究中心指数研究室主任、大数据实验室副主任)

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F17821.html)