图片来源@视觉中国

经过几年的厮杀,民营快递江湖再次生变。

3月16日,中通快递发布2022年四季度和全年财报(未经审计)。财报显示,2022年中通快递收入同比增长16.3%,达到353.77亿元;调整后净利润68.06亿元,同比增长37.6%。其中,68.06亿元的调整后净利润超过今年1月顺丰控股发布的2022年业绩预告上限62.5亿元。这意味着,中通有望超过顺丰,市场竞争再次进入白热化阶段。

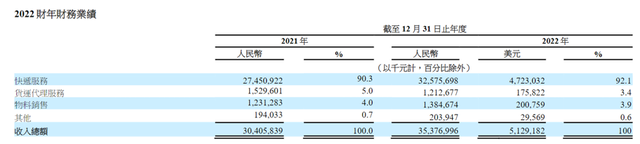

从其业务来看,主要增长来自于快递服务收入和物料销售收入。2022年中通快递服务收入同比增幅达到18.3%,由2021年的274.5亿元增长至325.76亿元。这背后是中通包裹量增长9.4%以及单票价格上涨所致。据了解,2022年中通核心快递业务单票收入同比上涨1毛,增幅8.1%。

物料销售收入主要包括列印电子单面所需要的热敏纸销售收入,同比增长12.5%,由2021年的12.3亿元增长至13.8亿元。由金融贷款业务和广告服务业务组成的其他收入则由2021年的1.94亿元增长至2022年的2.04亿元,同比增长幅度仅有5.2%左右。

而中通货运代理服务收入有所降低,同比减少20.7%,由2021年的15.3亿元降至12.1亿元。疫情之后定价逐步恢复常态是其下降的主要原因之一。

图片来自中通财报

在盈利之外,最受关注的还是市场份额。财报显示,2022年中通快递的市场份额扩大1.5个百分点,达到22.1%。其背后是业务量的增长。2022年中通实现业务量同比增长9.4%,相较于年初全国邮政管理工作会议上发布的行业数据增速更快。

据了解,2022年我国快递业务量完成1105.8亿元,同比增速仅为2.1%;业务收入完成1.06万亿元,同比增长2.3%。

过去的一年,快递行业不仅饱受疫情困扰,还遭受燃油成本上涨对利润的侵袭易。在业务量同比增速远高于行业的同时,中通经调整后的净利润同比增速也明显高于收入增速。同时,中通的经营性现金流也达到114.79亿元,是2021年的2倍左右。

中通首席财务官颜惠萍表示,2022年中通核心快递业务单票收入同比上涨1毛,增幅为8.1%。这有效抵消了燃油成本上涨及业务量增长放缓所致的单位成本的上涨。这主要得益于规模效益,颜惠萍表示,近期中通的单日业务量冲击到了8500万至9000万,单票经济效益持续改善。

过去几年为了扩张,中通分别在2019-2021年支出了52亿、92亿和93亿元用于购置物业、设备以及收购土地使用权。

除了规模效益,转运环节的数字化工具的广泛应用也被颜惠萍认为是业绩增速远高于业务量增速的主因。

不过,2022年四季度无论是业务量增速还是收入、净利润增速都不及全年。

财报显示,2022年四季度包裹量为65.93亿件,同比增长3.9%。而从上文可知,中通2022全年业务量增速为9.4%。此外,四季度收入和净利润分别同比增长7.1%和21.8%,明显低于2022全年的16.3%和41.6%。

疫情的影响是其一,但去年“双十一”购物节的热度已经明显不如往常,反映了市场需求不振所带来的不利。

对此,疫情防控政策优化至今,各地均积极出台政策以提振消费。近期国家统计局发布的2023年1-2月数据显示,1-2月社会消费品零售总额同比增长3.5%,实现由降转增,市场需求活力有所释放。

这些政策还在继续。除了地方性的消费券,就在3月17日,中国人民银行宣布了今年的首次降准,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

政策对市场的呵护显而易见,但其背后也是消费增长所面临的巨大压力。财报发布后,中通快递大涨7.93%,反映了资本市场对中通未来发展的信心。但在存量市场,快递行业的竞争还在继续,各家都在觊觎更大的市场份额,中通想要实现2023年的目标,恐怕并不容易。(本文首发钛媒体App)

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F28470.html)