中华网财经讯,1月28日,第十八届发审委2021年第14次工作会议结果显示,广州九恒条码股份有限公司(以下简称“九恒条码”)首发未通过。九恒条码拟于沪市主板上市,本次公开发行的股份不超过2,125.5628万股,募集资金5.45亿元,保荐机构为东兴证券。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

资料显示,九恒条码主营快递物流应用材料产品的研发、生产和销售业务,是快递物流应用材料整体解决方案提供商,公司产品涵盖电子面单、快递运单及快递包装材料等全系列快递物流应用材料产品。

公司控股股东、实际控制人为沈云立,截至最新招股说明书签署日,沈云立实际控制公司的股权比例为51.90%。

九恒条码本次公开发行的股份不超过2,125.5628万股,占发行后总股本比例不低于25%。IPO保荐机构为东兴证券,发行人会计师为信永中和,律师为金杜。

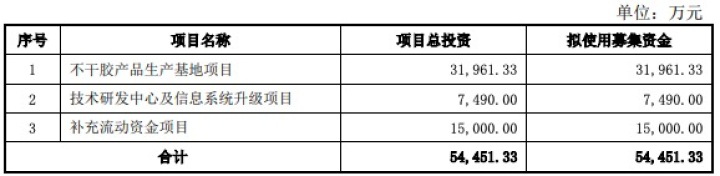

九恒条码此次IPO拟募集资金5.45亿元,用于不干胶产品生产基地项目、技术研发中心及信息系统升级项目及补充流动资金项目。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

主要产品销售下降,快递运单收入缩水近8成

公司2019年营业收入增速大降。2018年、2019年,公司营业收入增速分别为42.99%、5.47%。2017年、2018年、2019年,九恒条码实现营业收入分别为99,004.42万元、141,563.81万元、149,313.34万元。

公司2019年净利润增速下滑。2018年、2019年,公司净利润增速分别为230.01%、-33.66%。2017年、2018年、2019年,九恒条码实现净利润分别为3,107.02万元、10,253.60万元、6,802.30万元。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码快递运单销售收入缩水近8成,产量与销量齐降。报告期内,九恒条码快递运单销售金额为22,704.52万元、10,954.56万元、5043.94万元,占快递物流应用材料系列产品销售收入比例分别为28.50%、8.98%、3.88%。2018年、2019年,九恒条码快递运单销售金额增速分别为-51.75%、-53.96%。对比2017年的销售金额,九恒条码2019年快递运单的业务收入已缩水近78%。

公司主要产品销售价格下降。2017年、2018年、2019年,九恒条码的电子面单收入占主营业务收入比例分别为32.48%、48.63%、49.46%。2019年,电子面单单价下滑15.01%。2017年、2018年、2019年,九恒条码电子面单单价(元/㎡)分别为2.812、2.838、2.412。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码表示,公司快递运单产量与销量出现了下降,2017年到2019年,快递运单产量从282,591.31万份下降到46,713.85万份,销量从243,355.67万份下降到87,150.19万份,快递运单销售收入占营业收入的比例从22.93%下降到3.38%;公司也根据市场需求的变化,逐步扩大电子面单的生产,减少快递运单的生产。

毛利率连降,应收账款逐年上升

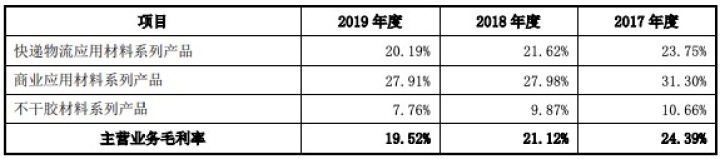

公司毛利率连降。2017年、2018年、2019年,九恒条码主营业务毛利率为24.39%、21.12%、19.52%。值得注意的是,九恒条码携低毛利募投项目冲关IPO。此次公司募投项目之一为“3.2亿元用于不干胶产品生产基地项目”。2017年、2018年、2019年,不干胶材料系列产品毛利率分别为10.66%、9.87、7.76%。不干胶材料系列产品是九恒条码毛利最低的产品。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

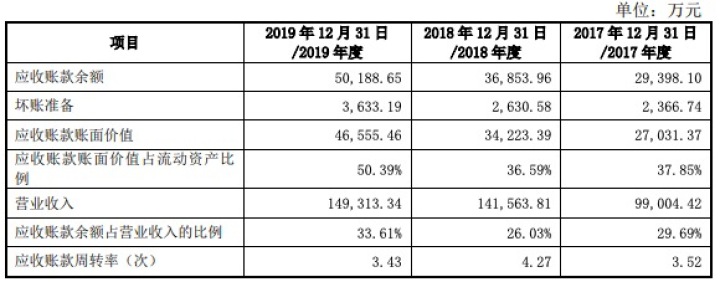

公司应收账款逐年上升,应收账款周转率低于同行业可比公司均值。2017年末、2018年末、2019年末,九恒条码应收账款余额分别为29,398.10万元、36,853.96万元、50,188.65万元,占同期营业收入的比例分别为29.69%、26.03%、33.61%。其中,坏账准备分别为2366.74万元、2630.58万元、3633.19万元。2017年、2018年、2019年,九恒条码应收账款周转率(次)分别为3.52、4.27、3.43,同行业可比公司应收账款周转率(次)平均值分别为4.68、5.01、5.04。

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

九恒条码IPO冲关失败:快递运单收入缩水近8成 问询牵出对赌往事

霖格集团系公司长期合作客户,作为九恒条码拓展海外业务的重要客户来源,其主要代DHL、马来西亚邮政等客户采购公司商品。2017年末、2018年末、2019年末,公司应收账款主要客户中,霖格集团分别位居第一、第一、第二。

报告期内,霖格集团每年回款金额低于销售金额。截至报告期期末,九恒条码对霖格集团应收账款期末余额为7665.95万元,公司根据企业会计准则及公司会计政策的规定,按预期信用损失率计提坏账准备1311.74万元。截至2020年4月10日,九恒条码期后收回霖格集团货款1447.69万元,占对霖格集团应收账款期末余额的比例为18.88%。

估值“跌宕起伏”,问询牵出对赌往事

公司估值“跌宕起伏”。据国际金融报,在短短20天内,九恒条码的出资额的价格跌宕起伏,先是5天内增长了22.6%,然后是8天后下降18.44%,再又7天之后猛增长152.05%。2016年5月2日,沈雁将持有九恒条码2.08%的股权转让给永州恒劲;1.74%的股权转让给永州恒通;1.18%的股权转让给永州恒盛,转让价格为4.38元/出资额。2016年5月7日,倪乐、郭文兰、永州恒佳以5.37元/出资额的价格入股了九恒条码,其中倪乐、郭文兰、永州恒佳此前均未出现在九恒条码的股东名单中。2016年5月15日,沈雁将持有九恒条码0.11%的股权转让给永州恒通;0.56%的股权转让给永州恒盛,转让价格为4.38元/出资额。到了2016年5月22日,珠海乾亨以11.04元/出资额的价格入股九恒条码。

九恒条码于2019年6月20日报送招股书申报稿,2020年4月21日更新报送招股书申报稿。在最初披露的招股书中,九恒条码并未提及涉及对赌的相关内容。证监会的问询牵出九恒条码的对赌往事。

招股书显示,九恒条码历次股权变动过程中,珠海乾亨、王力群、广发信德、宁波约拿、广发乾和、章海波、广东粤科、广州粤科投资公司时曾签署涉及业绩对赌、股份回售等特殊条款的协议。

据投资者网,这些对赌均已触发业绩补偿条款,与珠海乾亨、王力群、广发信德及宁波约拿等较早签署的对赌协议还触发了回购条款。不过,2019年6月为了能顺利申报IPO,以上的对赌协议均已终止。

值得注意的是,招股书指出,王力群、宁波约拿、章海波、广州粤科、广东粤科签署的解除协议中约定了公司出现首次公开发行股票申报后主动撤回、未被受理、终止审核、被否决、核准文件到期后未成功发行的情形时,则解除协议自动终止。

关联关系错综复杂,疑似利益输送

据中国产业经济信息网,九恒条码关联关系错综复杂疑似利益输送。根据招股书披露,广州佳印是九恒条码的实控人沈云立的侄子沈程主持股10%并担任法定代表人的公司,为九恒条码的关联方。广州佳印的经营对九恒条码严重依赖,九恒条码与广州佳印之间的交易存在众多疑问。此外,九恒条码与东莞市拥城电子有限公司和东莞添城纸业有限公司这两家公司的关系也比较复杂。

广州佳印是九恒条码2016年的年度第五大供应商,当年九恒条码向广州佳印采购了1780.98万元的热熔胶,占比达到3.45%。而当年广州佳印全年销售总额为2235.92万元,也就是说,九恒条码贡献了广州佳印2016年80%左右的业务。

值得一提的是,九恒条码于2016年向广州佳印销售了27.36万元的离型纸及印刷品,当年并无应收账款;而2017年,公司对广州佳印存在115.38万元的应收账款。根据关联交易的披露,九恒条码在2017年并未对关联方广州佳印有任何的关联销售,这一年却又产生了115.38万元的应收账款。

从股权关系上看,自然人李拥持有东莞添城纸业有限公司80%股权。东莞添城纸业有限公司是九恒条码2017年度第四大供应商,当年九恒条码向添城纸业采购了3439.21万元,占比达到4.73%。

添城纸业成立于2016年10月20日,在2017年成为九恒条码的前五大供应商之一,2018年和2019年没有进入前五大。2016年,添城纸业的销售额为249万元;2017年,添城纸业年度销售额增长至3739万元。

由此可见,除了九恒条码外,当年添城纸业仅销售约300万元,其业务也是靠九恒条码撑起来的。

另外,李拥持股100%的东莞市拥城电子有限公司也一度是九恒条码的供应商,2011年到2012年,公司陆续向拥城电子采购无碳纸、双胶纸等纸类原材料,合计金额为2419.78万元,之后公司未向拥城电子进行采购。

发审委会议提出询问的主要问题

1、添城纸业成立后短期内成为发行人2017年度第四大供应商,2018年底注销,添城纸业及拥城电子控股股东李拥持股或任职的多家公司与发行人实际控制人及其配偶存在股权或合作关系;公司、实际控制人及其配偶与供应商、客户等存在大额资金往来等问题。请发行人代表:(1)结合发行人实控人与李拥合作情况,说明李拥与发行人及其实际控制人、大股东、董监高是否存在关联关系或其他利益安排,李拥及其持股或任职的企业与发行人、发行人实际控制人及其配偶、发行人客户或供应商是否存在资金往来;(2)说明添城纸业成立后短期内即成为发行人主要供应商、后又注销的原因,是否存在重大违法违规;(3)说明发行人不直接向拥城电子及其实际控制人借款而通过其代采购原材料形成长期未归还应付账款的商业合理性,上述形成的应付账款余额是否具有对应的材料采购物流、发票及实物出入库单据支持;(4)说明申报期及报告期发行人实际控制人配偶与供应商拥城电子、客户广州泛美、李广生资金往来原因、合理性、必要性,是否通过资金往来进行利益输送;(5)说明发行人采购、销售收入的真实性,与供应商、客户之间是否存在异常资金往来或其他利益安排。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期各期末发行人应收账款及逾期金额较大,主要逾期客户为霖格集团,发行人对该客户按照账龄计提坏账。请发行人代表:(1)说明霖格集团应收款项账龄划分是否准确、合理,在霖格集团逾期账款持续增加的情况下,仅按普通账龄法计提减值准备的依据是否足够充分,未列入单独评估信用风险的原因及合理性,是否存在少计提坏账准备调节利润的情形;(2)结合霖格集团的实际经营状况及财务状况,说明在报告期每年客户回款金额低于销售金额的情况下,发行人仍然持续与其发生大额销售的商业合理性,截至目前发行人与对方客户还款计划的执行进展与可实现性;(3)说明发行人与霖格集团以及霖格集团与DHL、马来西亚邮政的合作是否存在不确定性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、请发行人代表说明:(1)报告期发行人主营业务毛利率波动较大的原因;(2)经营活动产生的现金流量净额波动较大,且与同期净利润不匹配的原因及合理性;(3)2019年用电量与营业收入不匹配的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、2016年至2018年发行人股权变动过程中,发行人与珠海乾亨、王力群、广发信德、宁波约拿、广发乾和、章海波、广东粤科、广州粤科投资公司曾签署涉及业绩对赌、股份回售等特殊条款的协议。2019年5月至6月,各方分别签署《补充协议》终止业绩对赌、股份回售等条款。请发行人代表:(1)说明在已触发业绩对赌补偿、股份回售条款的情形下,未执行特殊条款的原因及合理性;(2)结合上述协议的条款内容,说明各方股东结束以上特殊权益安排的时点,报告期内区分金融负债和权益工具的会计判断依据;(3)结合2017年5月增资时特殊条款的约定,说明股权激励授予股份公允价值与同期外部投资者投入价格之间产生差异的估值依据,重要假设和参数,估值结果是否合理;(4)说明上述投资方解除对赌协议的原因及真实性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F11691.html)