2016年我国快递产业发展回顾

2016年是我国快递业进入“十三五”时期的第一年,连续6年依然保持高速增长的态势,并连续三年成为全球快件量第一大国的地位。而出乎意料的是,3家快递企业成功上市,2家获得证监会上市批准,成为我国快递产业有史以来最辉煌的一年。

一、2016年快递业发展基本概况

据国家邮政局统计,2016年,全国快递服务企业业务量累计完成312.8亿件,同比增长51.4%;业务收入累计完成3974.4亿元,同比增长43.5%。其中,同城业务收入累计完成563.1亿元,同比增长40.5%;异地业务收入累计完成2099.3亿元,同比增长38.8%;国际/港澳台业务收入累计完成429亿元,同比增长16.1%。

2016年,同城、异地、国际/港澳台快递业务收入分别占全部快递收入的14.2%、52.8%和10.8%;业务量分别占全部快递业务量的23.7%、74.3%和2%。与去年同期相比,同城快递业务收入的比重下降0.3个百分点,异地快递业务收入的比重下降1.8个百分点,国际/港澳台业务收入的比重下降2.5个百分点。

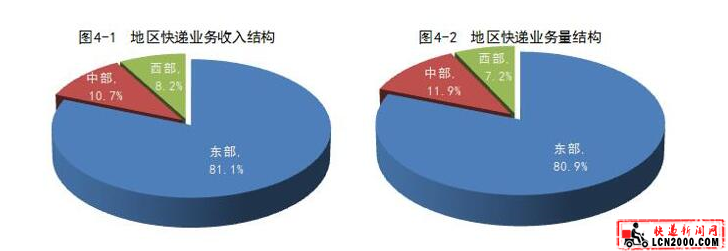

2016年,东、中、西部地区快递业务收入的比重分别为81.1%、10.7%和8.2%,业务量比重分别为80.9%、11.9%和7.2%。与去年同期相比,东部地区快递业务收入比重下降了0.8个百分点,快递业务量比重下降了1.1个百分点;中部地区快递业务收入比重上升了0.4个百分点,快递业务量比重上升了0.7个百分点;西部地区快递业务收入比重上升了0.4个百分点,快递业务量比重上升了0.4个百分点。

2016年国内快递专用货机达到81架 全国快递服务网点乡镇覆盖率超过80%;全年农村地区收投包裹超过80亿件;全国铺设的快递智能自助柜在11万台左右。

据快递物流咨询网的测算,2016年我国专职从事快递人员在185万左右,从业人员的平均年龄在28岁左右,农村剩余劳动力占到了85%左右,男性占到87%左右。

根据国家邮政局发布的《中国快递领域绿色包装发展现状及趋势报告》数据显示,并由此推导2016年全国共消耗快递运单约314.3亿枚、编织袋约46亿条、塑料袋约125.4亿个、封套约47亿个、包装箱约150.5亿个、胶带约257.1亿米、内部缓冲物约45.1亿个。

二、2016年快递业发展特点

1、快递业务量和快递收入继续保持高速增长,继续保持全球快件量第一

2016年,全国快递服务企业业务量累计完成312.8亿件,同比增长51.4%;业务收入累计完成3974.4亿元,同比增长43.5%。

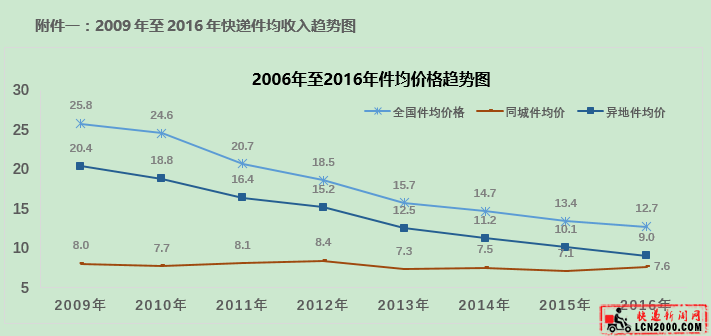

据快递物流咨询网的分析,2016年快递的件均收入为12.7元,同比下降5.5%;国内快递异地件均收入为9.03元,同比下降11.8%;国内同城快递件均收入为7.6元,同比上涨6.6%;国际(港澳台)快递件均收入为元68.5元,同比下降了28.5%,其趋势图见附件一;“电商快件”占比在75%左右,同比增长5个百分点左右,其占比大大高于发达国家,这与我国快递价格较低有直接的关联度。

据快递物流咨询网的分析,2016年业务增长的结构中,微商的贡献巨大,据估算其贡献率在8%以上。

据快递物流咨询网的分析,2016年,民营快递所占业务量市场份额进一步提升,达到90%左右;收入占比83%左右。据国家邮政局的统计,快递服务品牌集中度指数CR8为76.7,同比下降了0.6。这是由于我国快递产业是以加盟制为主,即品牌集中度很高,产业集中度较低。

2、从国家到地方陆续出台各种利好政策,促进快递产业向集约化发展

2016年1月中央一号文件发布,首次将实施“快递下乡”工程写入其中;6月,国家邮政局要求做好《快递安全生产操作规范(YZ0149-2015)》的贯彻实施工作。由此,快递企业贯彻收寄验视、实名收寄、过机安检三项制度的自觉性大大增强;8月,国家邮政局出台《推进快递业绿色包装工作实施方案》,谋划快递业绿色包装工作;北京按照“三统一”模式,解决了困扰行业多年的电动三轮车规范“上路”问题,为全国破解快递电动三轮车“上路难”的问题起到了示范效应。

3、五家快递企业集中上市,奠定快递企业规范发展基础

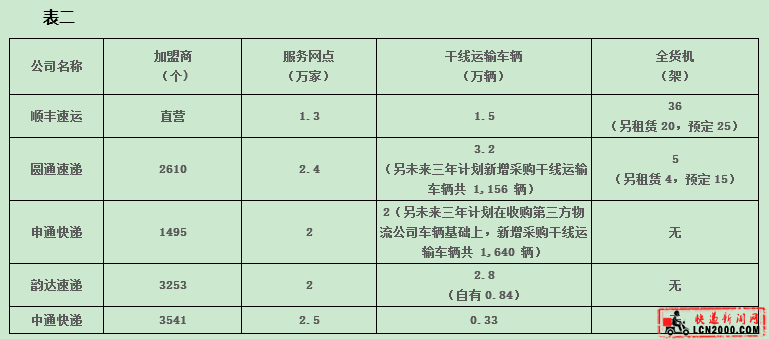

2016年,有3家快递企业成功上市,其中一家在美国纽交所上市;2家快递企业借壳上市获得证监会批准。除顺丰速运是速递板块整体上市外,其它均为特许商(总部)板块上市,,即优质板块上市,不是整体上市。在国内上市的4家快递企业均为有条件上市,有对赌条件,即有三年业绩承诺。这5家上市快递企业其业务量的市场份额占到70%左右(即时快递除外),其有关上市相关情况见附件二。

4、快递业新技术应用突飞猛进

快递进入了“五机一柜两车时代”,即全货机、自动化分拣机、快递装卸伸缩机、电子运单打印机、安检机、快递智能自助柜、电动三轮车和电动汽车。主要品牌快递企业电子运单使用率已经达到70%左右;全行业新能源汽车使用量超过4000辆;全国布放智能快件箱累计超11万组,年投递快件逾10亿件;快递企业使用自动化分拣机超过60套;使用快件装卸伸缩机超过2000套;使用安检机超过2万套。

5、快递企业联盟建立“黑名单”制度效果显现

由5家快递企业发起,共有33家快递企业、物流企业和协会参与的快递物流征信信息管理联盟,已经覆盖了快递物流业200多万从业人员。该平台将30种不良行为的个人和单位纳入“黑名单”。其中,包括盗窃快件、寄递危险品和违禁品等。截至到2016年12月31日,快递物流征信系统内失信数据“黑名单”共有21744人。其中,男性占到了81%,女性占到了19%。这个征信平台对快递物流企业招聘筛选应聘者是否是“黑名单”人员、对不依法依规的从业人员起到了威慑作用。

6、国际快递竞争已经开始显现

2016年,主要快递企业加大了国际快递的布局。其方式是自建+代理+加盟+合作。主要体现在5家上市公司的国际快递布局进一步加快。他们已经在欧美发达国家、亚洲与中国相邻的国家开始提供快递服务。由于国际快递面临国际三大巨头的强势竞争,以及所在国当地快递企业的竞争,对于“走出国门”的内资快递企业来说,面临的报清关、各种运输方式、集散转运和同行竞争等各种挑战。因此,2017年快递企业的国际化依然是“烧钱”抢占市场份额,并且是一项长期的战略。如果不采取共同打造一个国际快递品牌,而是各自为战,根本无法与国际巨头抗衡。

7、快递业同质化竞争的格局依然处于主导地位

据对快递加盟商的调研,我国内资快递企业除了顺丰速运和邮政速递外,大多是加盟制模式+代理,其业务量占到80%以上。他们的特点是,快递产品单一,主要以最快的速度送达快件;竞争手段单一,主要是价格战;对电商的依赖度很高,电商快递的比重占到80%至90%;加盟商的利润率较低,呈现年年下滑的趋势,其利润率大约在3%至5%。快递加盟制总部利润较高,一般在8%至20%。

8、快递智能自助柜竞争加剧,盈利模式仍在探索

由顺丰速运主导的丰巢快递智能自助柜已经铺设3万多台,原有存量大约在8万台左右,共计11万台左右。但是,由于互联网思维“先占有资源再打造盈利模式、先亏损再盈利”的认知,造成涉足这个“最后一公里配送”最佳的模式的快递智能自助柜均处于亏损的状态。由于它一个重资产的项目,恶性竞争造成铺设成本居高不下,对运维企业的资金压力巨大,市场盈利模式需要培育,部分运维企业面临出局的尴尬困境。

2017年我国快递业展望

由于5家快递企业上市获得资本市场的支撑,我国快递市场竞争的格局将会发生较大的变化,出现了拐点,主要是表现在以下方面。

一、快递发展增速放缓

一是5家快递企业上市,有业绩承诺,自身体量已经形成规模,从发展的战略上更加注重快递的品质和效益,追求业务量的动力趋缓。二是我国的快递量基数较大,继续呈现50%以上的增长不符合经济规律。三是由于同质化竞争伴随着加盟网点盈利持续能力下降,已经触底,“以价换量”的发展模式造成业务量越大亏损越大。因此,预计2017年我国的快递业务量增速在40%至45%;收入增长在35%至40%。国家邮政局预测,2017年快递业务量完成423亿件,同比增长35%;业务收入完成5165亿元,同比增长30%。

二、快递与物流企业加速跨界向综合物流转型

“十三五”时期,大型快递企业向综合物流转型,中型快递企业向专业化转型,小型快递企业向个性化转型是大势所趋。根据快递物流咨询网的调研,国外发达国家大型快递企业的发展路径是:由专业的快递企业向综合物流转型,继而向供应链物流集成商升级。综合物流就是建立各种产业所需的物流方式。包括快递、项目物流、零担物流、各类仓储及配送、冷链快递、多式联运等。据5家上市快递企业公示的内容均由向综合物流转型布局的计划。2017年将是加快向综合物流转型竞争最激烈的一年。

三、主要快递企业基础设施建设的投资力度加大

根据5家上市融资的计划看,主要用于基础设施建设,包括购买土地建设转运中心、购买飞机和车辆提高运力;快递的信息化建设、冷链项目投资、各种技术改造、自动化分拣系统、装卸伸缩机等。这种基础设施建设将有力地支撑每年业务量的增长需求,提升服务品质,提升客户美誉度。这也是与竞争对手拉大差距的重要工程。2017年,将是他们投资基础设施建设力度最大的一年。

四、兼并重组加快,洗牌淘汰加快

2017年伊始,苏宁物流收购了天天快递,由此拉开2017年兼并重组的序幕。兼并重组将分为四类,一是上下游之间的兼并重组,像苏宁物流并购天天快递;二是鉴于5家上市公司向综合物流转型,只要有合适的标的他们就会收购;三是资本推动的兼并重组。即由PE、基金等将相关快递企业进行重组;四是特许商(总部)与加盟商之间的收购重组。

2017年,如果继续走“以价换量”的路子,将是加盟网点盈利最艰难的一年。如果特许商(总部)不采取“浮动式”定价机制,不开始差异化竞争的策略,不加大扶持力度或者重组的力度,部分加盟商将会濒临亏损,甚至倒闭。

同时,由于5家快递企业都是上市公司,在资本的强势支撑下,他们作为第一梯队企业将会与其它竞争对手的差距大大拉开,抢占市场份额的力度会更大。因此,2017年与之有竞争关系的快递企业将面临市场份额减少以及亏损加大的局面,甚至被淘汰出局。

五、快递“价格战”将开始触底反弹,“价格浮动”机制显现

经过多年的“价格战”,快递价格接近成本。占有接近70%电商快递市场份额的4家快递企业上市后,不会再依赖于快递“价格战”的单一手段竞争。将由“价格战”向“质量战”转型;由快件量的市场份额竞争向效益竞争转型,即“浮动式”定价机制将会显现,承诺服务将会显现。

“浮动式”的定价机制就是按照供需关系用“价格”的杠杆调节市场需求。预计,2017年快递的“价格战”将会趋缓,下半年开始“浮动式”的定价机制开始显现,特别是在“双十一”的时候更加凸显,不会出现“以价换量”的争当业务量“老大”的竞争。

六、航空快递成为新的竞争领域

据国家邮政局统计,2016年快递行业拥有全货机81架,占到我国全货机的68%。这些全货机分布在三家快递企业(顺丰速运、邮政速递、圆通速递)。其中,顺丰速运的拥有量在50多架。2017年,预计还有2家快递企业正在筹办航空货运公司或者包机业务。届时,航空快递的竞争将会进一步加剧。

七、快递包装材料将向“绿色”转型

国家邮政局出台相关政策,大力推广使用中转箱、环保袋、笼车等物品设备,以降低对环境的污染。对于快递产业来说,主要是使用可以降解的包装塑料袋。由于包装袋(箱)主要是电商提供为主,快递企业提供为辅。因此,2017年,快递产业与电商产业建立将会建立一个联动机制,共同推行包装绿色环保的应用。预计,可以降解环保塑料袋的应用将会达到35%以上。

八、电动三轮车将成为城市末端配送的主流工具之一

2016年,北京市政府按照“三统一”模式,解决了困扰行业多年的电动三轮车规范“上路”问题,为全国破解快递电动三轮车“上路难”的问题起到了示范效应。受此影响,2017年将会有更多城市会采取“北京模式”对快递电动三轮车解禁。电动三轮车以其方便快捷和节能环保的特点。2015年北京市快递业务量接近20亿件,电动三轮车数量超过4万余辆。

九、快递市场的瓜分更加明晰

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F277.html)