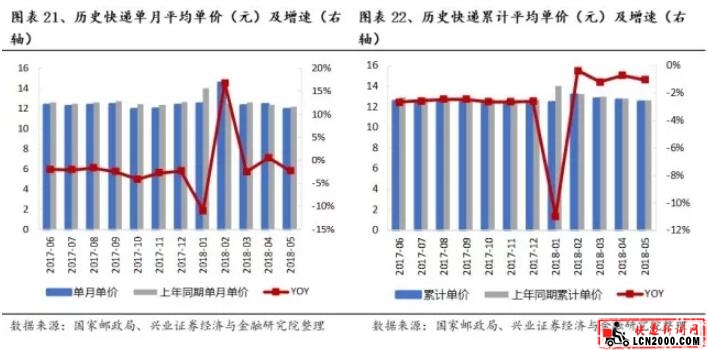

• 快递平均单价略微下降,总体平稳。2018年5月全国快递单月平均单价为11.9元,同比下降2.3%,前5月整体单价下降1.0%。

• 行业集中度再创新高,市场结构优化。2018年5月快递行业集中度指数CR8为81.4,同比提升3.7,环比提升0.3,自17年初竞争格局继续改善。

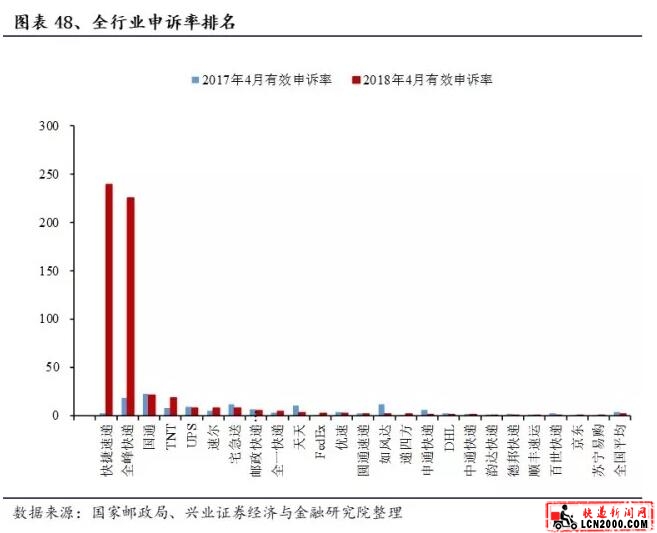

• 服务质量提升、有效申诉率继续下降。4月份全国快递服务有效申诉率为百万分之2.14,环比减少1.67,同比减少1.86,服务质量持续改善。

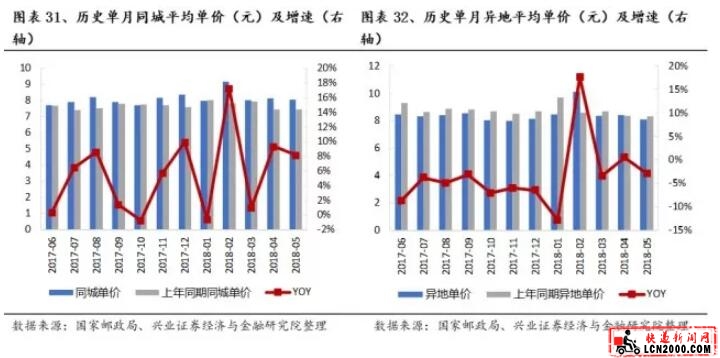

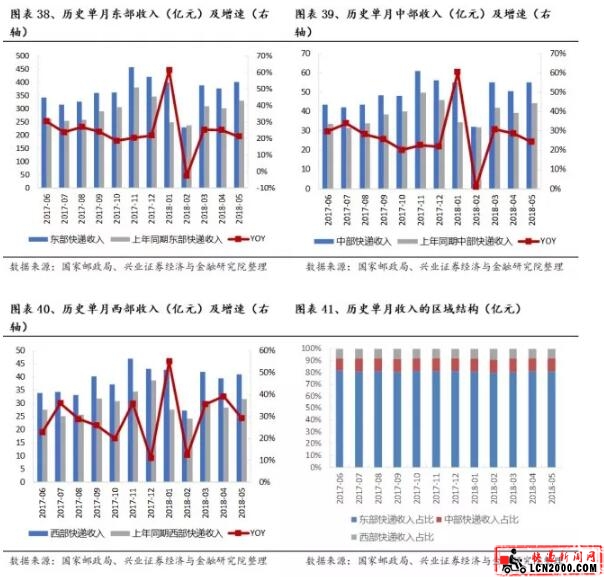

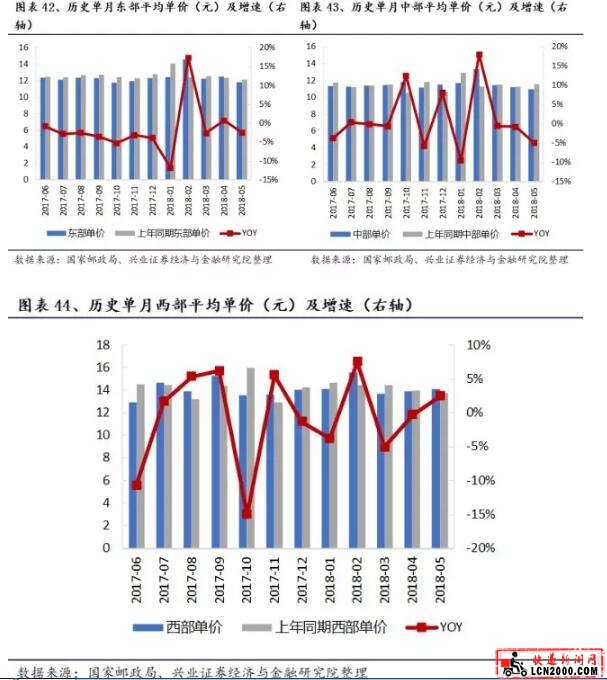

• 韵达继续领跑,申通、圆通改善,顺丰继续高增长。18年5月,业务量增长方面,韵达以51.8%的增速继续稳居高位,顺丰以30.3%的增速实现超越行业的增长,主要系重货和经济快递增长较快,申通、圆通环比改善,增速分别为18.5%、26.5%。单票收入方面,韵达是公布月度数据中唯一派费不计入收入的,这点会造成其单件收入的变动趋势与同行有区别。而派费不计入收入、继续减少重货造成件均重量下降,是韵达单位价格下降幅度较大(-14.33%)的主要原因。2017年圆通和申通的单件派费收入分别为1.4元和1.65元,我们假设今年派费今年上涨了0.1元,则把派费影响剔除后,5月圆通和申通的单件收入分别下降8.2%、10.6%。与韵达的水平接近,可看出派费计入与否对均价的变动影响较大。整个行业来看,去年双十一以来的龙头快递企业的均重下降带来的均价下降趋势明显。

• 数据点评及投资策略。快递行业增速逐步进入平稳较快增长阶段,龙头企业通过服务和成本构筑的壁垒明显、多元化稳步推进。随着集中度的提升,行业洗牌加速,龙头快递企业的竞争力有望出现自我强化。快递行业企业具有需求稳定增长、现金流优势明显的消费品行业属性,非常适合当下投资偏好。继续推荐A股电商快递龙头韵达股份,关注顺丰控股、申通快递、圆通速递。

• 风险提示:宏观经济风险、电商增速下滑、快递企业进行恶性价格战、成本超预期上涨

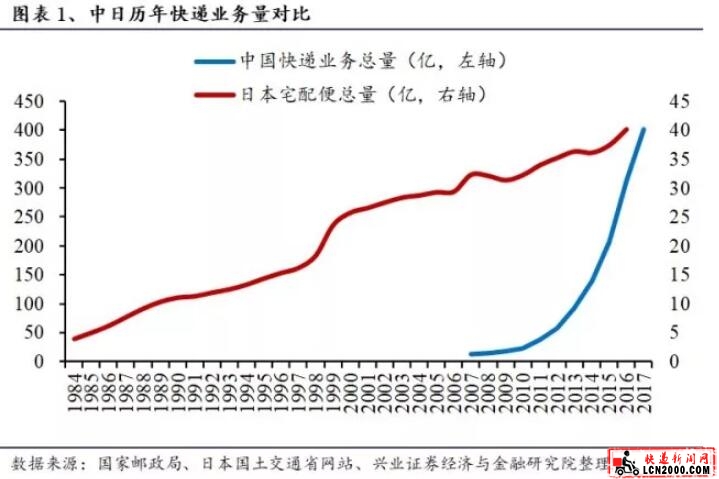

经过近半个世纪的发展,2016年(日本2017财年)日本的快递业务量已达40.2亿件,总量虽不及中国同期的15%,但其2016年人均快递使用量为31.6件,略高于中国2017年人均28.8件的水平。

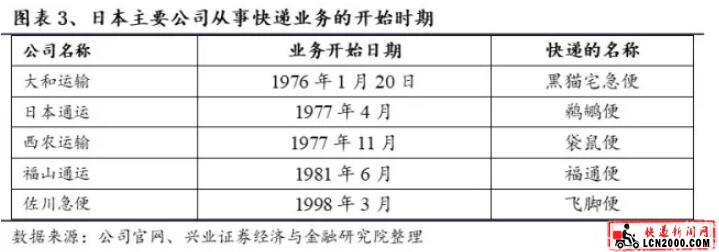

在高速增长期,行业市场竞争者众多。除了大和运输,1977年日本通运和西农运输、1981年福山通运、1998年佐川宅急便也开始快递业务,小货物市场竞争加剧,鼎盛期全国有153家公司参与快递事业的竞争。随着网络经济的发展,网上商店等零售业态出现,B2C业务量激增,1998年至2000年快递市场业务量增速加快。综合来看,1984-2000年日本宅配便业务量年复合增速为12.6%;其中,1999年增速最高,达28.6%。

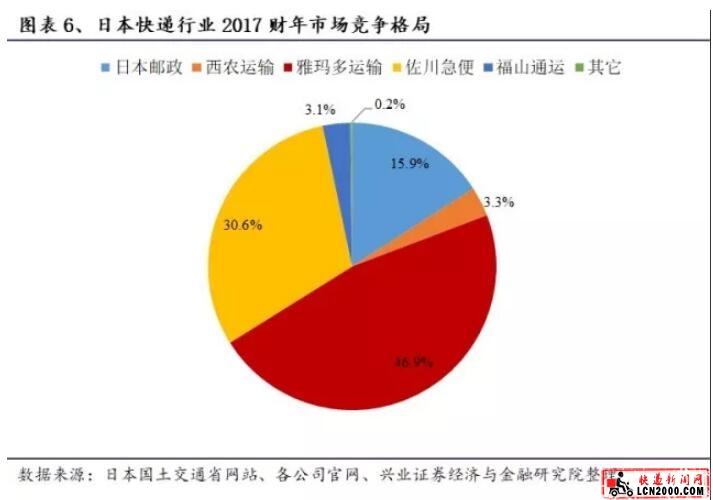

步入21世纪后,日本快递行业步入成熟期,市场竞争者数量减少,增速放缓。目前,全国有21家公司参与快递事业竞争,2001-2016年年复合增速仅为2.8%。

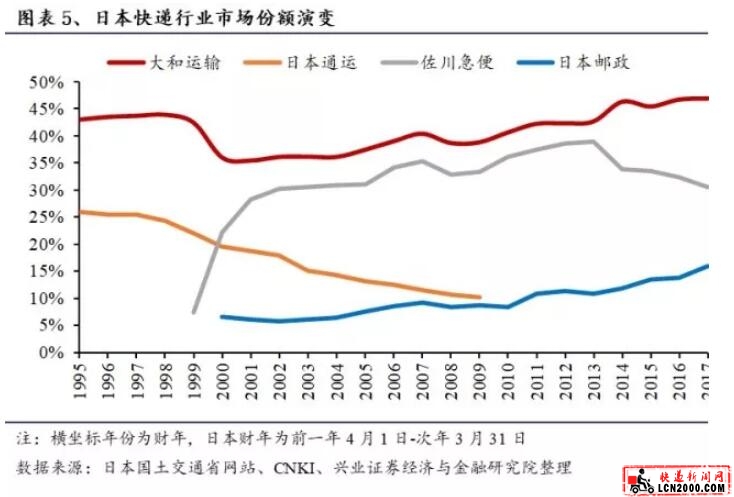

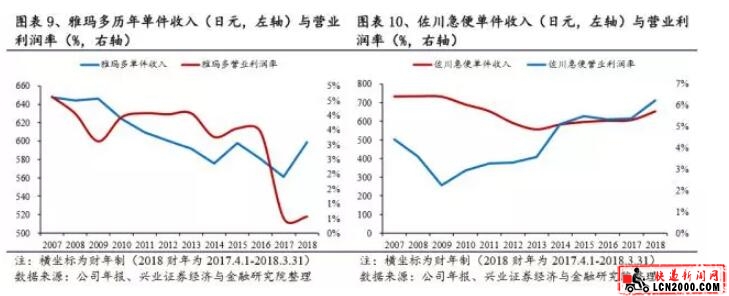

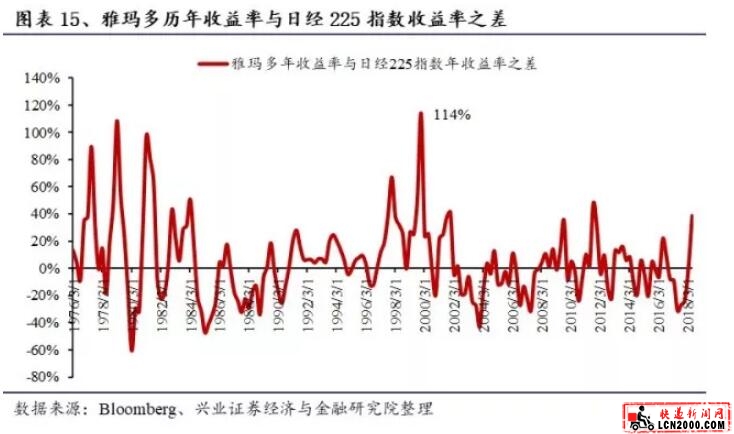

2014财年,日本最大的电商平台亚马逊日本与佐川急便停止合作,导致当年大和运输业务量增长12.0%,市场份额提升3.7个百分点,佐川急便的市场份额则降低5个百分点。2014-2017财年,大和运输与佐川急便的市场份额差距继续拉大。

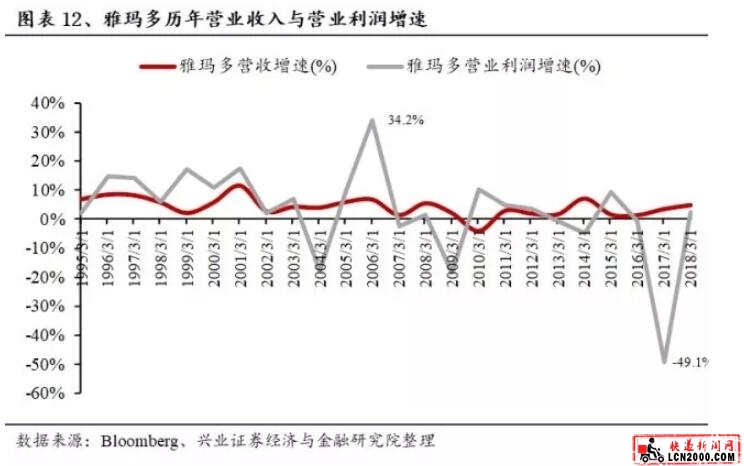

业务量的大幅增加却并没有带来利润率的提升,13-17财年雅玛多的营业利润率整体呈下降趋势。其中,17财年公司包裹量增长7.9%,达历史新高,但是快递业务的营业利润率却由前一财年的3.4%降至0.5%,达历史新低。主要原因在于与大型电商签订的优惠协议价格拉低了收入;同时随着业务量增加,日本国内劳动力供给不足,人力成本急剧上升。日本国土交通省一项数据显示,日本每年有19.6%的快递需要快递员二次上门送货,人力成本进一步提升。18财年雅玛多宣布调整送货时间、对大件与小件快递运费均有不同幅度的上调,价格上调与交付量下降1.7%后18财年公司业绩略有恢复,单件收入与营业利润率开始回升。

与雅玛多相反,2013-2017财年佐川急便的业务量复合增速为-2.6%,市场份额也不断下降,与雅玛多差距越拉越大,但公司单件收入与营业利润率却稳中有升。18财年公司包裹量同比增长3.6%,单件收入与营业利润率都有较大幅度的提升。

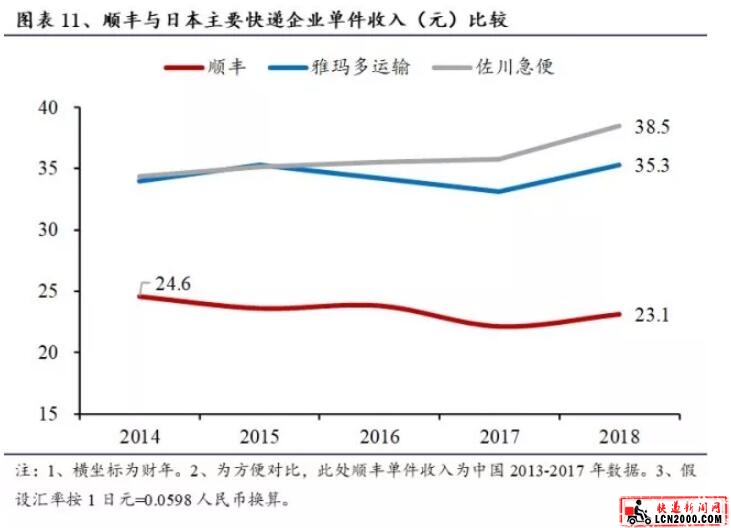

将目前顺丰的单件收入与雅玛多、佐川急便进行对比可以发现顺丰的单件收入基本为日本快递巨头价格三分之二的水平。

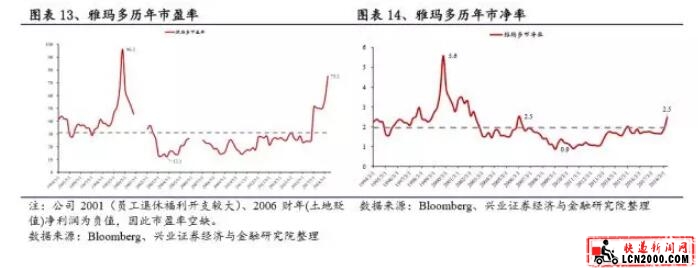

1994-2018财年,雅玛多平均市盈率32倍,平均市净率2倍,2000财年市盈率与市净率最高分别达到96倍、6倍,2004财年最低分别达到12倍、1倍。公司市盈率、市净率与其历年业绩息息相关,1995-2001财年公司营业利润增速较高,带动PE不断上涨。其中,1999财年营业收入与营业利润分别增长11.7%与17.6%,带动PE达到最高值96倍;2001-2006财年PE、PB走势与业绩走势均形成V字状;2007-2017财年公司营业利润复合增速为-6.3%,市盈率、市净率也一直处于低位;18财年公司调整送货时间、上调大件、小件快递价格后业绩复苏,PE、PB也有较大提升。

快递服务业务收入:2018年5月,顺丰速运实现业务收入72.0亿元,同比增长28.5%;申通快递实现业务收入12.6亿元,同比增长16.7%;韵达快递实现业务收入9.6亿元,同比增长30.0%;圆通快递实现业务收入19.2亿元,同比增长23.7%;中通快递2018年第一季度实现业务收入35.4亿元,同比增长35.6%;百世物流2018年第一季度实现快递业务收入32.2亿元,同比增长53.8%。

快递服务单票收入:2018年5月,顺丰速运单票收入为22.9元,同比下滑1.4%;申通快递单票收入3.1元,同比下滑1.6%;韵达快递单票收入1.6元,同比下滑14.3%;圆通快递单票收入3.4元,同比下滑2.3%;中通快递2018年第一季度实现单票收入1.9元,同比下滑9.6%;百世物流2018年第一季度实现单票收入3.4元,同比下滑7.5%。

韵达是公布月度数据中唯一派费不计入收入的,这点会造成其单件收入的变动趋势与同行有区别。而派费不计入收入、继续减少重货造成件均重量下降,是韵达单位价格下降的主要原因。2017年圆通和申通的单件派费收入分别为1.4元和1.65元,我们假设今年派费今年上涨了0.1元,则把派费影响剔除后,5月圆通和申通的单件收入分别下降8.2%、10.6%。与韵达的水平接近,可以看出派费对单件收入的变动影响较大。

申通前5月单件收入上升最主要的贡献来自2017年二季度开始的派费提升,另外重货的中转费提升也有贡献。申通1月经营简报中提到公司开始提高纸质面单费,从而引导客户更多使用电子面单,这一块也会带来公司单件收入的增加。而4月、5月均价下降与派费提升的基数效应消失和电子面单比例大幅提升有关。

展望未来,我们认为:

1、拼多多等新型电商、跨境电商的崛起证明中国的电商渗透率远未到顶,快递行业需求未来仍将保持高增长。

2、成本管控、服务质量优秀的企业仍将不断扩大份额并形成龙头地位的自我加速强化。

3、随着行业集中度提升,龙头企业定价能力增强,产品分化出现,单纯价格战对刺激业务量增长的有效性减弱。

4、龙头快递的网络价值溢价随着密度、覆盖面和行业集中度的提升有望迎来拐点,重要的观察指标是将来某一时点龙头公司单件利润的企稳回升。

目前快递龙头企业估值虽较年初有明显提升,但仍未完全反应行业长期潜在空间、竞争格局优化、上市龙头壁垒及多元化稳步推进带来的利润体量,快递行业企业具有需求稳定增长、现金流优势明显的消费品行业属性,非常适合当下投资偏好。持续推荐A股电商快递龙头韵达股份,关注顺丰控股业务量增速回升叠加产能利用率和利润率的拐点出现,关注申通快递、圆通速递经营层面的改善。

对外发布时间:2018年6月27日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

王品辉 SAC执业证书编号:S0190514060002

龚里 SAC执业证书编号:S0190515020003

张晓云 SAC执业证书编号:S0190514070002

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

(来源/王品辉龚里张晓云 兴业证券交通运输与物流研究)

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F3424.html)