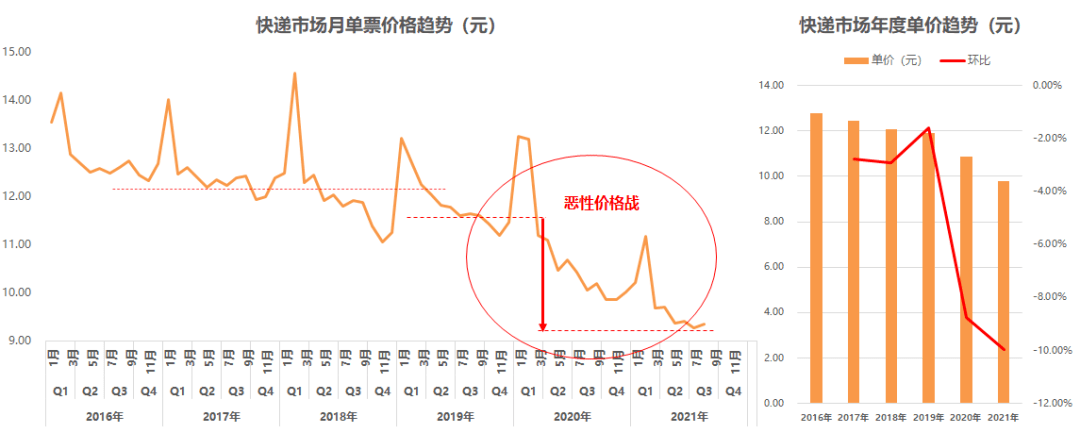

快递业务、市场体量扩张,单价下降

2011年以来,我国快递业务量从37亿件增至401亿件,快递业收入从758亿元升至4957.1亿元。随着电商、零售等业态发展,快递业务以及市场体量在上升的同时,其单价在不断下降。2017年,快递平均单件价格已从2011年的20.5元/件降至12.4元/件。

异地快递占主流,国际/港澳台快递平均单价下降明显

分业务方向来看,2017年异地快递业务量最多,达299.6亿件;同城快递业务量达92.5亿件;国家/港澳台业务量占8.4亿件,均保持增长。2017年异地快递业务实现快递收入达2513.2亿元;同城快递业务实现收入733.7亿元;国际/港澳台快递业务收入530.4亿元。值得注意的是,2014年以来,国际/港澳台快递平均单价也出现下降,但降幅更加明显,从95.73元/件降至63.14元/件。

快递市场第一梯队形成

前瞻产业研究院发布的《2018-2023年中国快递行业市场前瞻与投资战略规划分析报告》显示,2017年,快递行业增速其实出现了略微下滑,若仍然采取扩张策略,业务量增速或无法支撑快速扩张的产能,导致单票成本回升。中通和韵达自2016年开始对各成本项进行严格管理:中通引入46套自动化设备,大幅提升中转效能;韵达通过优化线路,减少转运中心30余个,精简干线运输线路,开创网点自跑等方式,降低单票运输成本,并且进行转运中心设备升级,降低单票中转成本。到2018年第一季度,中通、韵达市占率位居前2。

2018年,4月快递行业CR8达到81.1%,环比增加了0.4个百分点,同比提升了3.7个百分点。行业集中度提升表明二三线快递企业的市场份额正逐步流向一线快递企业,为龙头企业带来利好。

快递纳入国家发展战略,迎来发展机遇

《国务院关于促进快递业发展的若干意见》将快递业发展纳入国家战略。《意见》明确了我国快递业发展的四大内容,提出五项任务、六大举措,是我国第一次出台全面指导快递业发展的纲领性文件,是快递业发展的一个重要里程碑,充分体现了国家对快递业的高度重视。意见明确发展目标:“到2020年,基本建成普惠城乡、技术先进、服务优质、安全高效、绿色节能的快递服务体系,形成覆盖全国、联通国际的服务网络。”实现“产业规模跃上新台阶”、“企业实力明显增强”、“服务水平大幅提升”和“综合效益更加显著”等,具体内容如下图所示。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F3517.html)