1月11日开盘,高位震荡了一个月的圆通速递暴涨封板,创下近52周历史新高。时间拉长来看,9月1日至今,圆通快递的股价走出了惊人的涨势,市值已将近翻倍。

消息面上,1月10日盘后,圆通速递发布了2021年业绩预增公告,大超市场预期。据公告披露,圆通速递预计2021年度经营业绩增长,实现归属于上市公司股东的净利润22亿元至22亿元,较上年同期增加2.3亿元至4.3亿元,同比增长13.20%至24.52%。其中,2021年第四季度,公司预计实现归属于上市公司股东的净利润10.5亿元至12.5亿元,同比增长174.68%至227.20%。

01

业绩解读

拆分这次业绩预告看,圆通速递之所以整体业绩超预期,主要是有第四季度超强业绩支撑,根据公司业绩预告,第四季度业绩中枢为11.46亿,单票快递盈利大幅提升至0.14元,据测算,2021年第四季度圆通单票快递业务净利0.14元,相较于2021前三季度分别为0.1、0.04、0.04元的单票快递净利,2021年第四季度的单票盈利显然大幅提升。

而四季度业绩之所以强,离不开国家对价格战的打压。2021年以来,针对快递行业的政策密集出台,快递重点省份浙江更是出台了首部快递地方条例《浙江省快递业促进条例》,该条例中对快递恶性竞争问题做出了一系列规定,该《条例》对快递行业趋势做出了重要的指引,快递龙头公司间的恶性竞争逐渐熄火。

(2021快递业整顿政策,来源:国盛证券)

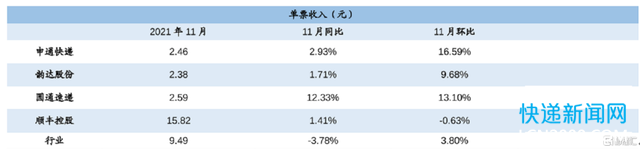

数据显示,四季度以来,申通、韵达、圆通的快递单票收入都在提高,单票价格的环比增速转正,9月快递行业单票收入环比提升4.39%,10月韵达、圆通的单票收入环比仍保持提升,申通则保持不变,11月三者都跑赢行业,在行业单票收入环比为3.8%时,申通、韵达、圆通分别实现了16.59%、9.68%、13.1%的环比增速。

(申通、韵达、圆通2017年10月-2021年11月单票收入及增速情况,来源:海通证券)

值得注意的是,在三者当中,圆通速递的快递单票收入不管是价格还是增速都在三通一达中保持领先态势,11月虽然增速略逊色于申通快递,但圆通速递2.59元的单票收入显然高于申通快递。

(来源:海通证券)

而快递公司具有对价格、利润变化高敏感的特点,所以单票收入的提升,能够迅速修复圆通速度的加盟制快递链利润,并直接反映到圆通速递的业绩中,所以2021年第四季度圆通速递才能实现增长。

02

展望未来

虽然圆通速递的利润已明显从价格战中走出,开始修复,但是11月2.59元的单票收入和疫情前3元以上的水平相比,还有明显的提升空间,本轮快递提价主要集中在11月,价格高位主要集中在11/12月,因此可预见旺季期间单票盈利更高。未来单票价格有望持续上升,相应的,快递公司的利润也还有提升空间。

在政策层面上,高质量发展已成为快递行业的主旋律,近期快递行业的政策再度密集出台,1月7日,《快递市场管理办法(修订草案)》发布,重新强调快递公司不得以低于成本的价格提供快递服务,同时对超越经营许可业务范围或者地域范围委托其他经营快递业务的行为提出处罚措施,该草案的推广有望引导快递行业的竞争更健康、有序,显然利好于深陷内卷之中的龙头快递公司们。

据中信证券预测,该草案通过后,通达系前三家龙头公司的单票净利润可能同比提升2-4分,并预测2022年快递行业件量的同比增速将达到15%-20%,韵达、中通、圆通的领先优势将进一步扩大,而1月6日全国邮政管理工作会预计2022年快递业务量同比增长30%至1085亿件。

结合当前价格战的熄火带来的快递价格提升,快递行业马太效应有望持续加强,届时随着规模效应和管理的进一步细化,圆通速递或将继续改善业绩。

03

尾声

在快递行业中,虽然涨势不一,但总体来说通达系龙头都走出了上升行情,而这段时间股价的提升主要原因还是价格战熄火带来估值修复,可是快递作为必不可少的民生基础行业,在强监管下,龙头公司们想以高价作为行业基准赚取高额利润显然是不可能的,行业利润的天花板被先天条件限制,快递公司恐怕再怎么修复也难以等到高利润的快乐日子。

如今快递行业回归良性发展是好,但快递公司恐怕再难重现昔日辉煌,毕竟我国线上购物的渗透率已基本见顶,对线上购物高度依赖的快递行业恐怕也将迎来增速见顶,到时候快递公司就要真正进入存量竞争的时代了,除非吞噬其他龙头公司的市场份额,否则再难实现业绩的高速增长。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F20479.html)