文丨费雪

来源丨投中网

因为5毛钱而已,丰巢事件已经发酵了近2周,“对丰巢说不”的上海小区已经达到了115个。

丰巢为何要为5毛钱惹众怒?

到底是一家市场份额足以形成垄断的企业打算重塑游戏规则,还是一家原本打算通过收费提升配送效率的公司用错了方法?

丰巢到底差不差钱?

1、多收5毛钱,丰巢不是为了钱

一个在近期激烈讨论中被忽略的视角是:尽管居民抵制,但丰巢收费并不违法。

从目前的法律规定和行业规则来看,丰巢在快件保管期限外收费是合法且合理的。

根据中华人民共和国交通运输部公布的《智能快件箱寄递服务管理办法》规定,智能快件箱运营企业应当合理设置快件保管期限,保管期限内不得向收件人收费。

一位资深快递业内人士对投中网表示,在收件人确认签收之后,便对快递有了及时领取的责任。如果收件人无法取件要求快递公司代为保管,这产生的仓储等保管费用还是要向收件人收取的。

但上述人士认为,丰巢此次收费,除了钱,更多是对快递投递效率的渴求,对公共空间充分利用的考量。

既然不违法,丰巢为什么惹众怒?

这要从快递柜成立的初衷说起。

2015年6月6日,顺丰、申通、中通、韵达、普洛斯5家物流公司宣布投资5亿元成立丰巢科技。其中,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

丰巢最初的定位是,以快递柜为切入口提供破解快递最后100米难题,因此只向快递公司端收费。

一开始就没打算跟用户收费的丰巢,为什么跟这5毛钱较上劲了?

联系近期丰巢发布的公开信,可以推导出原因:很多社区因场地问题已经不能再增加柜机数量了……必须不断提高快件领取速度……如果过了这个时间没有取,会影响第二天派件高峰时快递员的正常投递。

不可忽视的是,快递柜正在成为快递末端配送的刚需,并且是解决末端难题的一大利器。

虽然我国快递行业的规模和自动化水平越来越高,但末端配送仍是痛点:人力成本居高不下、投递效率低。因此,国家提倡并大力推动智能快递柜的普及,并将其纳入公共服务设施规划。

快递柜市场空间是巨大的:根据国家邮政局的预计,到2020年,快件入箱率有望达20%,快递柜格口需求约为7600万个。

但目前快递柜行业一直因成本高、盈利模式不明等原因,盈利困难。

以2013年入局的老玩家速递易为例,其母公司三泰控股从2015年开始连续四年亏损,随后迫于营收压力实行了超时付费政策。

丰巢也不例外。丰巢开曼在2019年的营收达到16.14亿元,净亏损达到7.81亿元,2020年第一季度预计营收3.34亿元,净亏损2.45亿元。

但业内却并不为其盈利能力担心,丰巢未来实现盈利十拿九稳。

一位资深快递业内人士对投中网分析,丰巢目前每日快件量达到一千多万甚至两千万票,称得上一家快递巨头。成本方面,丰巢除了快递柜的制造成本4-6万元每组,还有物业费、维护费等费用。收益方面则有入柜收入和投屏广告等收入。总体来说,丰巢在规模化之后,实现盈利是十拿九稳的。

既然不差钱,也不急着赚钱,丰巢为什么非得收这5毛钱,无缘无故惹众怒? 在丰巢收费事件中,其实擅自将快递投放快递柜的快递员,是惹众怒的导火索之一。

被快递柜争议掩盖着的,是干一票只挣几分钱求生存的快递员群体。

2、宁愿多花2毛钱,快递员也不愿送上门

为什么快递员越来越不喜欢送上门了?

一位快递网点的老板解释称,快递员逐一送上门时间成本过高,目前快递单价低,派费空间小,快递员只能依靠增加单量来提高收入。

通常,快递公司对快递员有签收时效的考核,这样一来快递员通过快递柜进行签收更快捷。

快递公司内部对于不送上门的行为管不管呢?

一位通达系人士对投中网表示,对于送上门的问题,公司内部并没有额外的规定,因为这已经是法律明文规定好的。如果遇到快递员擅自投递快递柜的现象,可以进行投诉,公司会进行相关处罚。

但由于违法成本太低,这种行为还是屡禁不止。业内甚至还催生了专门投诉快递员这种违规行为获利的职业。

在丰巢5毛收费惹众议的背后,花2毛钱把件投到快递柜里的快递员,他们真实生存状况如何?

根据北京交通大学、阿里研究院和菜鸟网络发布的报告显示,全国五成以上快递员工资水平在2001-6000元之间,少数能达到8000元以上。据《人民日报》,90%的快递员没有劳动合同、五险一金最基本的保障。

快递杂志的调查显示,90%以上的快递每天要工作8小时以上,三成男性快递员日均工作12小时以上。

工资低、工作强度高,并且没有劳动合同和社保,快递员为了多一些收入,只能派更多的件。对于快递员来说,花2毛钱把件放到快递柜里更划算,却惹了众怒。

站在快递员的生存状态角度再来看丰巢收费事件,可以看出公众争议的本质是对服务质量不满意,而服务质量的根本在于快递价格。

快递单价上不去,快递员和网点的生存状况得不到改善,快递服务自然好不起来。丰巢收费事件,实际上揭开了整个快递行业正上演的一场持续已久的价格战。

3、价格战魔咒,只有垄断才是“解药”?

快递原本是一个薄利多销的行业,三通一达又高度同质化,这样的行业特点导致了行业竞争异常激烈。这也意味着只有达到垄断,价格战会停歇。

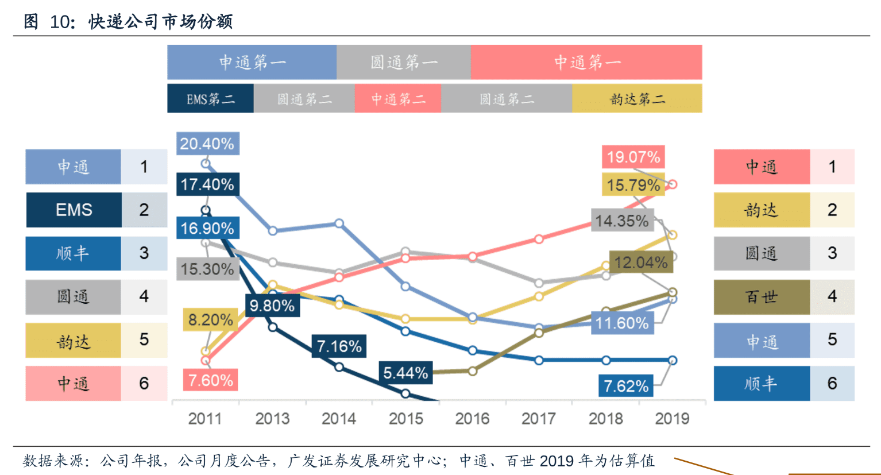

2019年,申通快递、韵达股份、圆通速递、顺丰控股业务量市场份额达到11.60%、15.79%、14.35%、7.62%。对比这些快递公司2011年的数据,投中网发现,快递江湖的座次早已变天。

而座次背后,最关键的因素便是价格。

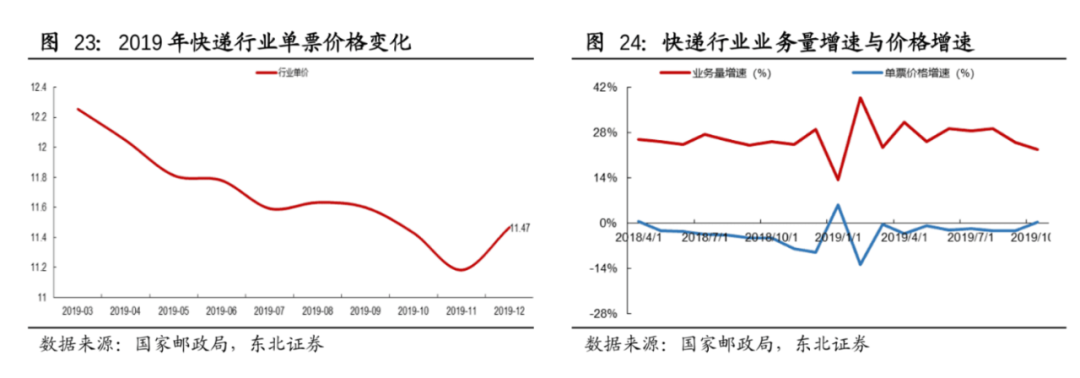

从上图我们可以看到,价格魔咒操纵着行业格局:2019年,快递行业的单票价格大部分时间处于下滑状态,而业务量增速和价格增速呈负相关,快递价格下降,市场份额上升。

以韵达、圆通和申通为例,2019年12月单票收入分别环比下降7.45%、7.52%、0.92%,降价幅度最大的韵达取得了最高的单量增速,并成功达成2019年业务量突破100亿单的目标,目前也是三家公司中市值最高的。

这种价格魔咒,连顺丰也不可避免。

2018年受宏观经济影响,顺丰的主要商务快件市场经历了萎缩,为了应对商务件的天花板,顺丰主动放低姿态,参与价格战。

2019年5月,顺丰推出针对电商大客户的特惠专配产品,随后业务量增速明显反弹:8月,顺丰的业务量增速超过30%,首次超过行业均值。随后9-12月,同比增速分别为37.99%、48.47%、47.92%及57.8%,均远高于行业水平。同时市场份额也从2018年末的6.8%提升至2019年末的8.7%。

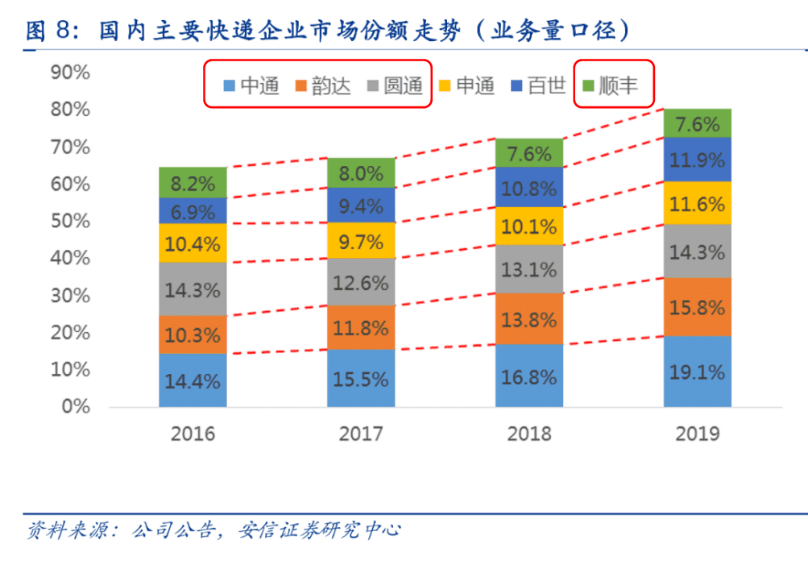

从行业角度来看,目前通达系快递公司在同质化竞争下,急需通过规模优势构建护城河,利用价格战使行业出清:2019年以来,已经有五家中小快递公司陆续退出快递市场,而市场前六名的单量市占率已提升至80%,相较2016年提升近15个百分点。

市场一致认为,二三线快递公司的出清在2019年基本完成,2020年将是存量市场竞争压力激化的一年。

价格战对龙头有利,但压榨了整个行业的利润,服务质量自然无法提高。

一名快递网点加盟商对投中网表示,各大快递公司上市后,价格战越演愈烈,网点的生意反而越来越难做。目前每票快递只能挣几分线,而稍有投诉和罚款,相当于白干。

而长远来看,借鉴美国快递行业的特点,价格战仍将是国内快递行业的基本逻辑。

在美国,价格魔咒同样存在:当UPS发起价格战5年后,尾部企业陆续退出,期间UPS盈利能力较其他快递公司更加稳定,而对客户议价能力低、成本管控能力低、对经济周期敏感者出局:两轮价格战后,CR3高达70%,竞争格局由寡头竞争向寡头垄断转变。

国金证券指出,快递行业薄利多销的商业模式,决定了超额收益的获取需要良好的竞争格局的支撑,以及龙头公司良好的管理和运营能力,大空间、规模效应以及高壁垒是诞生大市值业态的必要条件。

迄今为止,通达系企业盈利尚未出现周期性变化,龙头公司的ROE仍旧足以驱动资本进入行业争夺市场。因此,中国快递行业的价格战或许更加常态化。

快递新闻网微评:丰巢赚五毛,并没有人强制你快递员往快递柜放,是你自己为了减少派送劳动强度、为了派更多的件,你让快递柜帮你派送了,自然要拿出你的派送费给人家。又想派送轻松,又想钱拿的多,我就想问:你们还缺人吗?快递柜毕竟不是做公益慈善的。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fzixun%2F7971.html)