来源:市值罗盘 作者 | 罗盘君

市值罗盘“预告发掘”系统中收到了一条预警提示——圆通速递利润增速回正(去年同期负增长,今年增长良好)。券商的预期增长在53.9%左右,圆通速递7月8日披露2022年半年报利润增长174.2%。今年上半年,圆通速递的市值和股价也在悄悄上涨,表现不俗。快递行业政策监管趋严,格局逐渐清晰,头部企业规模增长,圆通在2017年后又将战略重心调整为成本管控,加之数字化转型的加速,利润释放空间增大。

此轮得益于疫后修复加利润释放,圆通实现了2022年上半年的超预期业绩,那么下半年还能继续吗?股价还会有不俗表现吗?行业的竞争一定会向管理的末端和数字化进击,扎实的管理和财务基本面依然是基础。

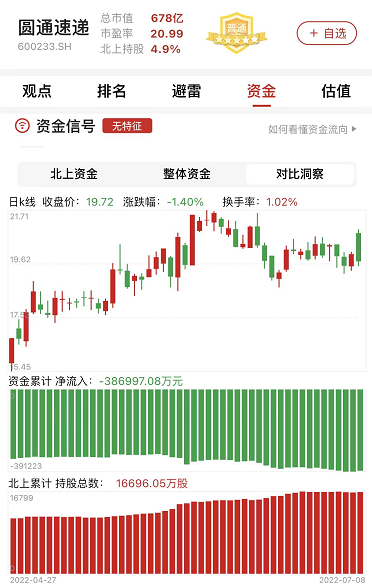

图表:圆通速递资金信号,数据截至:2022年7月8日,来源:市值罗盘APP

接下来我们对圆通速递2021年报进行关键财务特征分析。

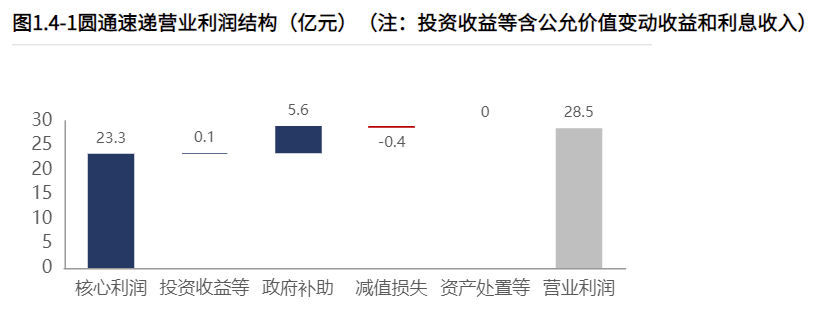

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

圆通速递2021年营业利润28.51亿元,经营活动产生的核心利润占主导地位。发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入0.24亿元,较去年有所增加。发生营业外支出1.09亿元,较去年有所增加。

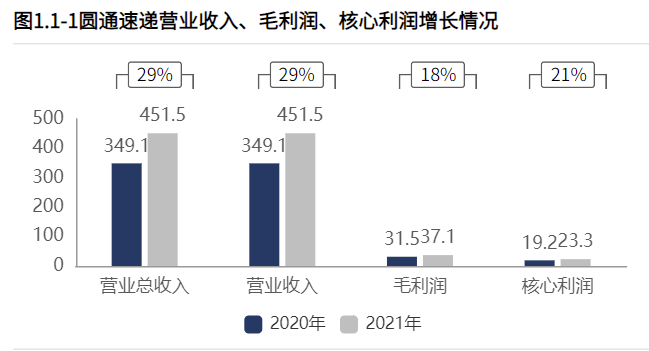

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

圆通速递经营业务表现出较高的成长性,且增长质量较高。

2021年营业总收入451.55亿元,其中营业收入451.55亿元,较2020年增加102.48亿元,销售收入快速增长;2021年毛利润37.15亿元,较2020年增加5.60亿元,毛利润增长;2021年核心利润23.28亿元,较2020年增加4.05亿元,核心利润快速增长。

完全依靠销售规模的扩大,产品盈利实现增长。产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长。

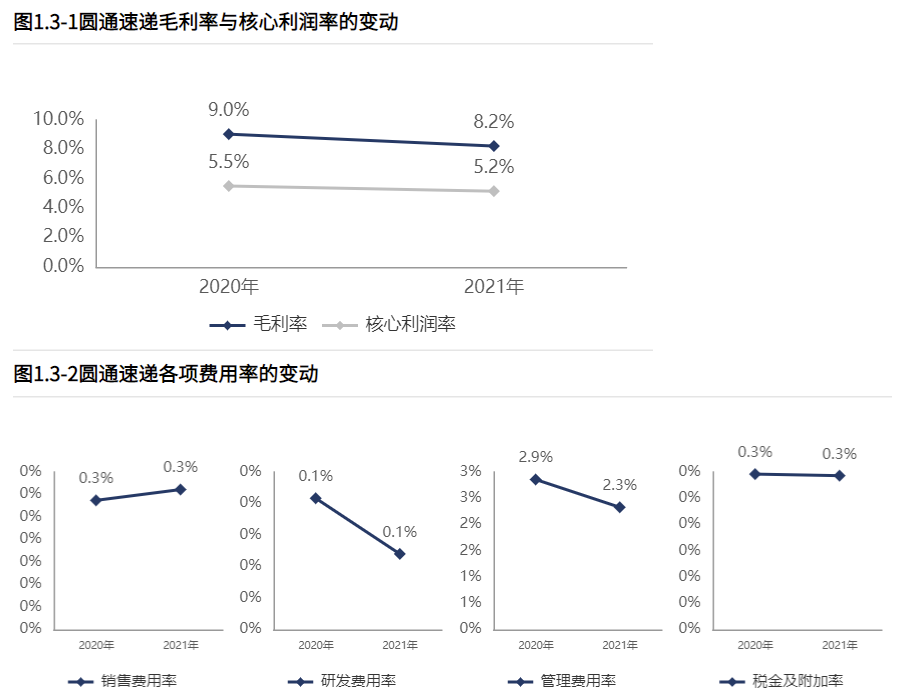

3、产品竞争力、经营活动盈利能力基本稳定

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

圆通速递2021年毛利率8.23%,毛利率水平较低,与2020年相比,毛利率下滑0.81个百分点,降幅8.97%,产品竞争力基本稳定;核心利润率5.16%,核心利润率水平较高,与2020年相比,核心利润率下滑0.35个百分点,降幅6.41%,经营活动盈利能力基本稳定。

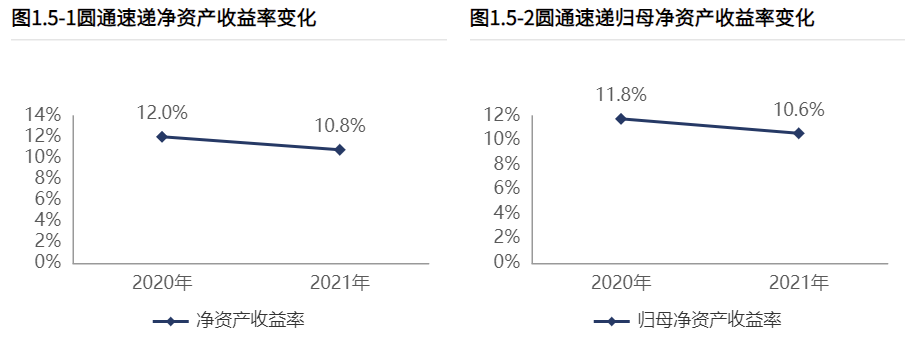

4、股东回报水平降低

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年圆通速递净资产收益率10.78%,相较于2020年股东回报水平降低;归母净资产收益率10.59%,相较于2020年对母公司股东回报水平降低。

资产质量与资产周转率基本稳定。2021年圆通速递总资产报酬率7.21%,相较于2020年资产质量基本稳定;总资产周转率1.49,资产周转效率较高,相较于2020年资产周转效率基本稳定。

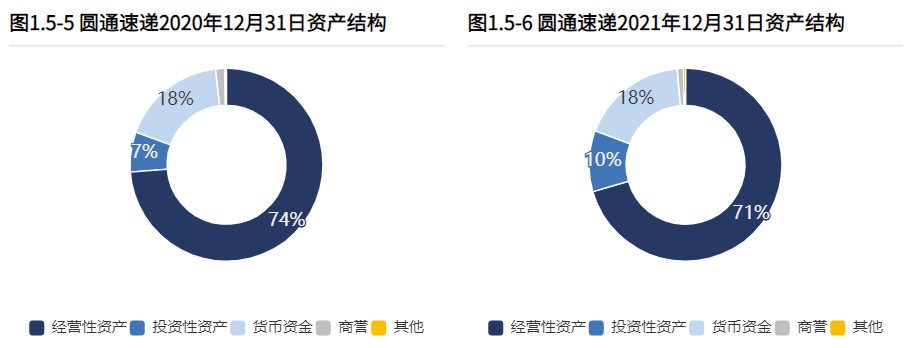

5、资产配置聚焦业务,经营资产质量稳定

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

2021年12月31日资产总额342.22亿元,其中集团账上货币资金61.28亿元,货币资金占比较高。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,公司资产增加77.93亿元,资产规模快速增长。主要是由于经营资产的增长。

经营资产质量稳定,经营资产周转率有所恶化。2021年经营资产报酬率10.67%,较2020年,经营资产报酬率基本稳定;经营资产周转率2.07次,较2020年有所恶化。

2021年12月31日无形资产41.72亿元,占经营资产的17.29%,占比较高。

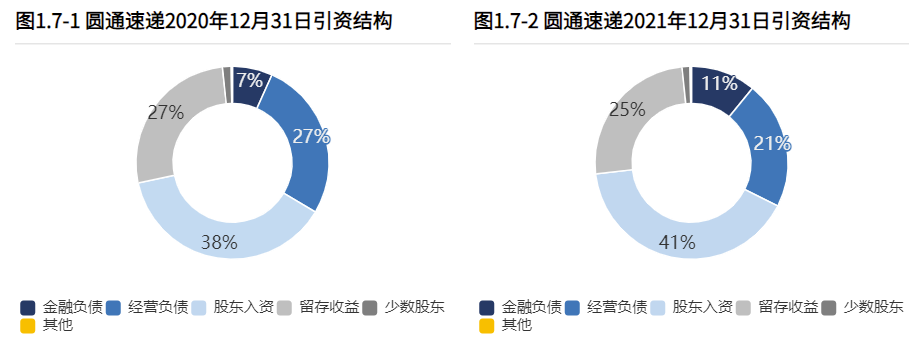

6、集团的资本引入均衡利用股东入资、利润积累、经营负债

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用股东入资、利润积累、经营负债。其中,股东入资、金融负债是资产增长的主要推动力。与2020年12月31日相比,经营性负债占比明显降低

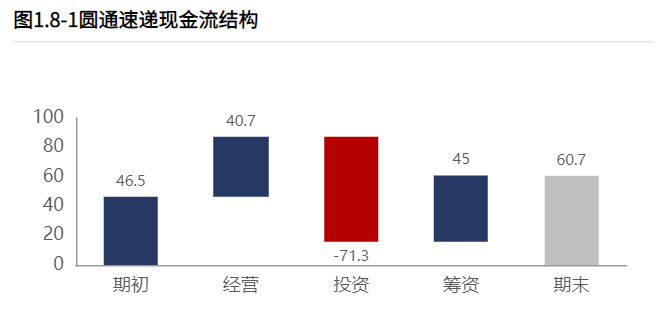

7、资金链相对安全

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

圆通速递2021年经营活动现金净流入40.68亿元,投资活动净流出71.27亿元,筹资活动净流入45.04亿元,本年度共实现14.21亿元的现金净流入。

2021年经营活动现金净流入40.68亿元,2020年现金净流入34.91亿元,经营活动现金净流入增加。

2021年核心利润23.28亿元,核心利润变现率139.51%,2020年核心利润变现率162.32%,变现能力减弱,其中对下游客户的议价能力减弱、对供应商议价能力基本稳定。

经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。

2021年经营活动和投资活动现金缺口共30.59亿元。与2020年相比,开始出现资金缺口。

2021年投资活动流出101.52亿元,其中55.59亿元用于产能等建设,45.92亿元用于理财等其他股权投资。投资流出的现金中一半用于产能等建设,一半用于了理财等其他股权投资。

2021年筹资活动现金流入83.76亿元,其中股权流入38.41亿元,债权流入45.32亿元,债权净流入15.15亿元。输血方式以债权为主。

2021年12月31日金融负债率10.16%,金融负债水平较高,2021年贷款年化成本5.01%,较2020年增加2.58个百分点,贷款成本提高。与公司资产造血能力相比,利息水平较可控。

图:圆通速递估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,圆通速递估值曲线处在偏低区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。

微信扫一扫

微信扫一扫 in <b>/www/wwwroot/lcn2000/wp-content/themes/Grace-8.5.9/includes/share/share.php</b> on line <b>89</b><br />

NC_BASE_URLmodules/qrcode/qrcode.php?data=https%3A%2F%2Flcn2000.com%2Fgongsi%2F24443.html)